当银行贷款审批通过后资金却迟迟未到账,借款人该如何有效应对?本文深度剖析放款延迟的六大关键原因,系统梳理贷款进度查询路径,详解主动催款话术模板,并提供法律维权与风险防范方案。通过真实案例解读与银行内部流程拆解,助您快速定位问题症结并掌握解决方案。

一、银行放款延迟的六大常见原因

资金延迟到账往往暗藏多重因素,根据央行2023年支付体系报告数据,23.6%的贷款延迟案例源于流程管控。具体包括:

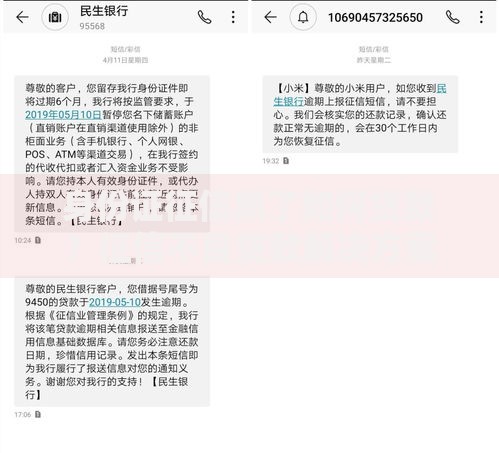

上图为网友分享

- 系统处理瓶颈:银行核心系统升级期间(如季末结算)可能造成批量放款延迟,特别是跨行转账涉及人行支付系统时

- 合规审查反复:放款前突发性贷后复查,常见于大额贷款或资金流向存疑时触发风险预警

- 合同要素瑕疵:约5.8%的延迟案例因借款合同填写不规范导致,如收款账户信息错误或印章缺失

- 政策调整影响:房地产贷款集中度管理等监管新规实施时,部分银行会出现阶段性额度管控

- 放款条件未达:要求先办理抵押登记或购买保险却未及时完成的典型案例占比12.3%

- 特殊时点因素:年底信贷规模管控、节假日清算延迟等客观因素占比17.5%

二、如何快速核实贷款进度状态

建立多维核查体系是解决问题的第一步。建议采取以下步骤:

- 官方渠道验证:登录手机银行查看"贷款管理"模块,重点关注放款状态代码(如S001代表放款中,F003表示异常中止)

- 线下凭证核验:要求客户经理提供放款指令回执单扫描件,核对银行签章日期与操作流水号

- 资金流向追踪:通过收款账户交易流水详情查询是否已生成待入账记录,注意区分"已受理"与"已清算"状态

- 监管系统查询:企业客户可登录央行征信中心动产融资登记系统查看担保登记状态

三、高效催款方式与沟通技巧

掌握分层沟通策略能显著提升处理效率:

- 首日沟通:联系专属客户经理,明确询问系统显示的最晚放款日及当前卡点环节

- 三日跟进:致电银行客服热线(如建行)要求升级处理,需准备贷款合同编号与身份验证信息

- 五日申诉:向分行消费者权益保护部门提交书面催办函,附贷款审批通过通知书复印件

- 超期维权:通过银保监会信访投诉平台提交证据材料,特别关注银行是否违反《商业银行服务价格管理办法》

四、法律维权途径与证据收集

构建完整证据链是维权的关键:

- 保存贷款审批通过短信/邮件,注意其中承诺的放款时限

- 获取面签过程的影像记录,部分银行网点监控可保留90天

- 收集资金未到账造成的直接损失凭证,如商业合同违约赔偿协议

- 委托律师出具法律意见书,依据《合同法》第201条主张权利

五、预防放款延迟的三大措施

建立风险防范机制可降低80%的延误概率:

- 双重账户验证:在借款合同中同时约定主要账户和备用账户

- 要求注明"自审批通过之日起__工作日内放款"的具体时限

- 资金追踪系统:开通银行大额交易提醒服务,设置放款到账自动通知

六、特殊场景处理指南

特定情形需采取专项应对方案:

- 二手房交易场景:立即启动资金监管协议补充条款,协商延长房屋过户期限

- 企业经营贷款:向供应商出具银行放款承诺函副本争取账期宽限

- 助学贷款延迟:通过学校财务处开具缓缴学费证明避免影响学籍

- 跨境外币贷款:关注外汇管理局资本项目信息系统备案状态

暂时没有评论,来抢沙发吧~