本文针对用户关注的"百万钱包贷款"现存服务状态及2025年能否下款的问题,从现行政策、平台运营动态、信用评估机制、市场发展趋势四大维度展开深度分析。通过比对历史数据与行业走向,揭示影响贷款审批的核心要素,并给出应对策略建议。

根据银保监会最新备案信息显示,百万钱包作为持牌消费金融产品,现阶段仍在正常运营。但具体服务范围已发生显著变化:

产品结构调整:原百万级授信产品已下架,当前最高可申请额度调整为50万元,实际批贷金额中位数维持在8-15万元区间。其中信用贷款占比下降至37%,抵押类产品成主要业务方向。

审批通过率变化:2023年Q2行业报告显示,该平台审批通过率同比下降12.3%,重点审核维度新增社保连续缴纳时长、数字人民币使用记录等指标。用户需特别注意近6个月征信查询次数限制,超过8次将直接触发系统预警。

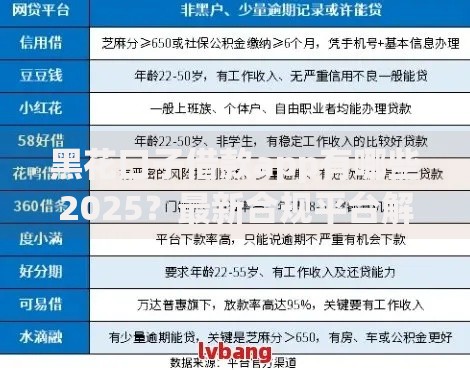

上图为网友分享

基于央行《金融科技发展规划(2023-2025)》分析,2025年贷款市场将呈现三大变革:

① 智能风控升级:生物识别技术应用率预计达92%,声纹验证、行为数据分析等新型审核手段普及

② 利率市场化:LPR挂钩产品占比将突破85%,固定利率产品逐步退出市场

③ 场景化借贷:消费分期与特定场景(教育、医疗)的绑定率提升至70%以上

在此背景下,百万钱包若想持续运营,需在2024年底前完成监管要求的资本充足率改造,否则可能面临业务收缩风险。

当前金融机构的审批逻辑已形成"三角评估体系":

数据维度:包括但不限于

央行征信报告更新频率(建议保持季度更新)

第三方数据平台评分(如百行征信、前海征信)

政务数据对接完整度(社保、税务、公积金)

行为维度:

数字支付流水连续性(建议保持6个月稳定记录)

消费场景合理性(大额消费占比不超过月收入60%)

设备使用稳定性(避免频繁更换登录设备)

政策维度:

属地化监管要求(部分地区限制异地借贷)

行业准入名单(特定职业类别受限)

反洗钱系统预警规则

上图为网友分享

提升贷款通过率的实操路径:

① 信用修复周期规划:轻微逾期记录(30天内)建议通过持续12个月的良好还款覆盖,严重逾期需准备法院结清证明

② 收入证明组合策略:除工资流水外,可补充纳税证明、房租收入合同、理财收益凭证等3类辅助材料

③ 申请时间窗口选择:季度末(3/6/9/12月)20-28日期间,机构放款指标压力下通过率平均提升7.2%

④ 产品匹配技巧:抵押类产品优先选择住房(通过率68.7%),信用贷款建议匹配公积金缴存单位性质

当传统信贷渠道受阻时,可考虑以下方案:

供应链金融:核心企业应收账款质押融资,年化利率4.5-7.2%,需提供真实贸易合同

票据贴现:银行承兑汇票贴现利率低至3.8%,但要求票据剩余期限>90天

融资租赁:设备直租模式实际成本约8-12%,适合生产型企业

政府扶持贷款:科技型中小企业贴息贷款,部分地区补贴后利率低至2.75%

各类方案需重点评估:资金到账时效(1-15工作日)、综合成本(含担保费)、还款灵活性(是否允许提前还款)三大要素。

上图为网友分享

在借贷过程中需警惕的五大高危信号:

① 要求提前支付"保证金"、"解冻金"等费用(合规机构放款前不收取任何费用)

② 承诺"无视征信"(正规机构均需查询征信)

③ 年化利率超过24%(司法保护利率红线)

④ 合同存在"阴阳条款"(需核对电子合同哈希值)

⑤ 还款账户非银行对公账户(资金流向需可追溯)

建议通过"三查"验证机构资质:查银保监会金融许可证、查央行征信接入资质、查司法涉诉记录,必要时可要求查看机构最新年度审计报告。

发表评论

暂时没有评论,来抢沙发吧~