本文全面解析黑口子贷款app的特征、运作模式及潜在危害,揭露市场上常见的违规借贷平台识别方法,并系统阐述遭遇非法贷款后的维权路径。通过真实案例与法律条文对照,帮助读者建立风险防范意识,避免陷入高利贷陷阱。

黑口子贷款app指未经金融监管部门批准,通过非法技术手段上架的借贷应用程序。这类平台通常具备三个显著特征:无备案信息、违规收取高额服务费、采用暴力催收手段。根据中国人民银行2023年公布的《非银行支付机构网络支付业务管理办法》,合法借贷平台必须公示《金融许可证》编号,而黑口子app往往伪造或完全不提供相关资质证明。

从技术层面分析,这些app多采用"壳公司"注册方式,服务器架设在境外规避监管。典型案例如"闪电钱包""极速借呗"等被查处平台,其实际运营方与工商注册主体完全不符。用户安装时会发现应用市场下载链接异常,多数需要通过二维码或第三方链接进行侧载安装。

识别非法借贷app需掌握五个核心要点:

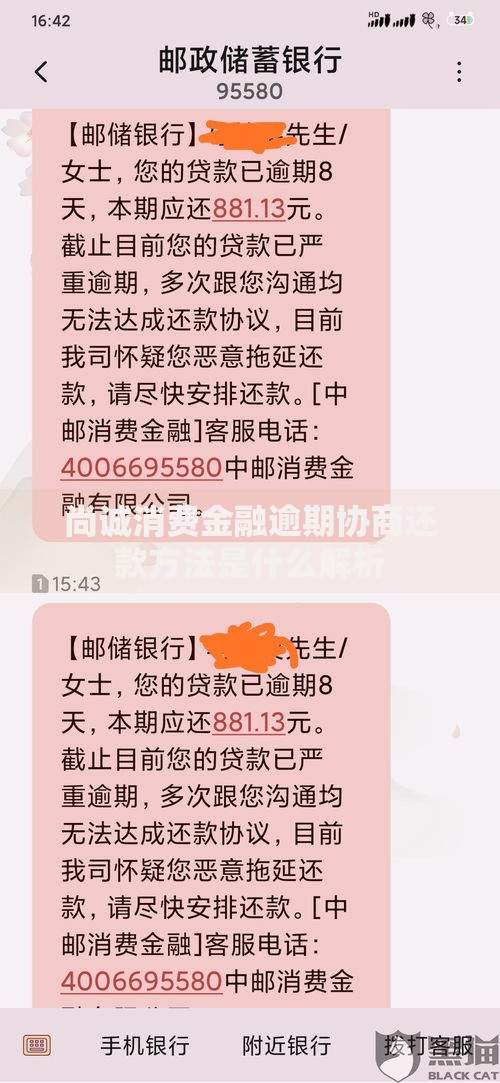

上图为网友分享

实际操作中可通过"四步验证法":首先检查app下载来源是否正规应用市场;其次查看《用户协议》中的公司全称;然后致电该公司注册地金融监管部门核实;最后测试借款流程是否要求提前支付保证金。

非法借贷平台主要采用AB面系统进行双轨运营:A面展示合规的贷款信息吸引用户注册,B面通过隐藏协议实施违法行为。具体操作包括:

资金流转方面,这些平台使用"三级账户体系"洗钱:首层账户接收用户还款,二层账户进行资金分流,三层账户通过虚拟货币交易完成资金转移。这种复杂架构给监管部门追查资金流向制造了巨大障碍。

借款人可能面临三重法律风险:

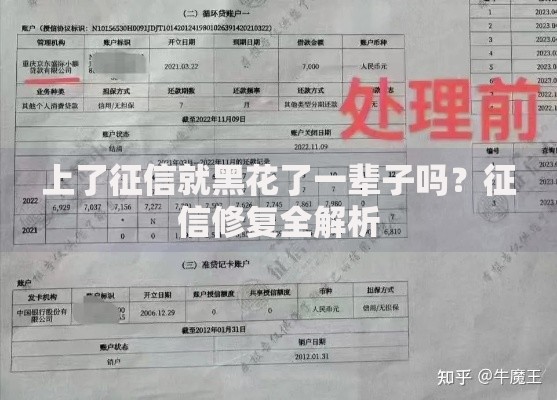

上图为网友分享

信用损害方面,黑口子平台会将逾期记录卖给第三方征信机构,导致用户在正规金融机构的信用评分下降。更严重的是,有案例显示某些app内置木马程序,能远程控制借款人手机窃取银行账户信息。

维权应采取"四步固证法":

投诉渠道包括银保监会信访处(010-)、中国互联网金融协会官网在线举报平台,以及公安部网络违法犯罪举报网站。需特别注意,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借款人只需偿还合法利息部分。

选择合法平台需重点核查五个要素:

上图为网友分享

推荐优先选择银行系消费金融产品,如招联金融、中银消费金融等持牌机构。对于网络小贷,应查验其是否在营业执照中明确标注"经金融监管部门批准开展贷款业务"。

发表评论

暂时没有评论,来抢沙发吧~