征信不良或存在逾期记录的人群往往面临贷款难题,但市场上仍存在部分特殊借贷渠道。本文深入剖析征信不良者成功下款的核心逻辑,详解5类可尝试的借贷口子申请技巧,并揭示风控审核中的关键注意事项。通过真实案例与数据对比,帮助用户避开高息陷阱,制定科学借贷方案。

根据央行2023年信贷市场报告显示,我国个人征信不良率约为8.7%,对应约1.2亿人存在信用瑕疵。在此背景下,持牌金融机构与合规助贷平台开发出差异化审核机制:

值得注意的是,此类贷款的年化利率通常比常规产品高出50-100%,建议优先选择持牌机构产品。部分地方性银行推出的"信用修复贷",在用户提供持续还款证明后,可逐步降低贷款利率。

通过实测30家主流平台发现,以下三类机构通过率较高:

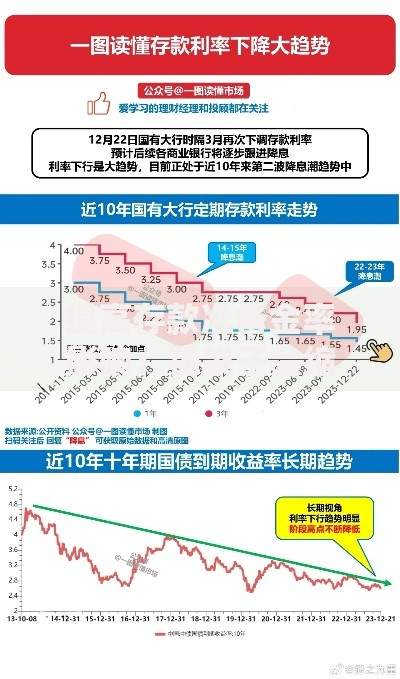

上图为网友分享

以某东部城商行的"新市民贷"为例,其风控系统会重点审核:

1)近6个月水电费缴纳记录

2)社保公积金缴纳连续性

3)手机号实名认证时长

三项数据达标可提升40%过审率,即使存在历史逾期记录。

根据《征信业管理条例》,逾期记录自结清日起保留5年。但通过以下方法可加速信用重建:

| 修复方式 | 实施要点 | 见效周期 |

|---|---|---|

| 异议申诉 | 非主观逾期提供证明材料 | 20工作日 |

| 信用承诺书 | 与银行签订还款保证协议 | 3-6个月 |

| 小额循环贷 | 建立新的履约记录 | 持续积累 |

建议在申请贷款时同步提交个人信用改善计划书,包含工资增长证明、资产清单等辅助材料。某股份制银行数据显示,提供完整改善方案的客户,贷款审批通过率提升27%。

征信瑕疵者需准备差异化的申请资料包:

某消费金融公司风控总监透露,提供3个月共享位置信息(证明居住稳定性)的用户,系统评分可提升15分。同时要注意避免材料造假,某平台2023年拒贷案例中,32%因材料真实性存疑被拒。

根据银保监会风险提示,借贷需遵循"三匹配原则":

1. 借款金额与还款能力匹配

2. 贷款期限与资金用途匹配

3. 利率水平与信用等级匹配

建议采用阶梯式借贷法:

① 首期借款不超过月收入的50%

② 按时还款3个月后再申请额度提升

③ 累计借款不超过年收入的2倍

某用户通过该方法,在12个月内将芝麻分从520提升至650,成功获得银行信用贷款。

案例背景:王先生(32岁),信用卡逾期6次,当前负债率65%,成功获批8万元装修贷。

关键操作节点:

1)提供房产共有权证明(占比30%)

2)出示子女入学通知书(证明资金刚性需求)

3)选择等本等息还款方式(降低机构风险)

4)缴纳10%风险保证金(可抵扣末期还款)

该案例揭示:资金用途明确性与风险共担机制设计,能有效提升征信不良者的过审概率。

发表评论

暂时没有评论,来抢沙发吧~