在贷款需求激增的当下,“哪个口子包下款的”成为许多借款人的核心关注点。本文深度解析包下款平台的运作逻辑,系统梳理正规渠道的筛选标准,揭露虚假宣传的常见套路,并提供提升审批通过率的实操技巧。通过真实案例与数据支撑,帮助读者在复杂信贷市场中做出理性决策。

所谓「包下款」本质是贷款中介的营销话术,正规金融机构从不会承诺100%放款。判断平台可靠性需把握三个维度:资质查验、收费模式、合同条款。首先核查平台是否具备银保监会颁发的金融许可证或地方金融办备案,可通过国家企业信用信息公示系统验证。其次警惕前置收费行为,正规机构均在放款后收取利息和服务费。最后需逐条确认电子合同中的权利义务条款,特别注意提前还款违约金、隐性服务费等细节。

金融机构的审批系统主要评估以下五个核心指标:

特别提醒:频繁申请网贷会导致征信查询次数超标,直接影响银行系产品的审批通过率。

上图为网友分享

优先选择以下四类正规借贷渠道:

典型案例:某用户通过邮储银行极速贷成功获批8万元,年利率7.2%,从申请到放款仅耗时18分钟,全程无任何服务费。

市场上存在三类高风险借贷套路:

识别要点:要求视频面签、验证运营商服务密码、收取工本费的平台需高度警惕,可拨打银保监热线核查机构资质。

优化信用资质的关键操作步骤:

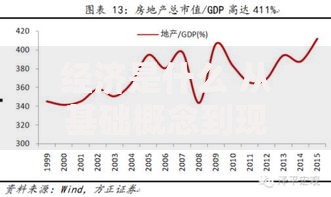

上图为网友分享

技术手段辅助:使用百行征信APP查询大数据评分,通过个人所得税APP导出完整收入证明。

问题1:征信花但急需用款怎么办?

可尝试农村信用社农户贷或汽车金融公司车抵贷,这两类产品对征信要求相对宽松。某案例显示,用户征信查询12次/月,通过平安车主贷仍获批评估价70%的额度。

问题2:如何辨别电子合同中的隐藏条款?

重点查看第七条费用说明和第十条违约条款,确认是否包含「服务费」「外访费」「滞纳金计算方式」等内容。建议使用天眼查合同审查功能进行智能分析。

发表评论

暂时没有评论,来抢沙发吧~