省心花作为互联网贷款产品,其所属系列及合规性备受关注。本文深度解析省心花的平台背景、产品属性及用户适配策略,帮助借款人全面了解其运作模式与风险特征,为理性借贷提供参考。

省心花是互联网消费金融领域推出的信用贷款产品,其所属平台为持牌金融机构合作的技术服务方。该产品通过大数据风控系统实现快速审批,属于“线上小额信贷”系列中的创新模式,具有以下特点:

从产品架构分析,省心花属于助贷平台与金融机构联合运营的典型模式。其资金端对接多家持牌消费金融公司,在业务流程中严格遵守《网络小额贷款业务管理暂行办法》的相关规定,借款合同明确标注实际放款机构名称与经营许可证编号。

判断省心花的合规性需重点关注三个维度:

经查证,省心花在产品信息披露方面符合监管要求,其《用户服务协议》明确约定借款成本构成,且提前还款功能完全开放。但需注意,不同资方提供的产品在具体费率上存在±3%的浮动区间,建议借款前仔细核对电子合同明细。

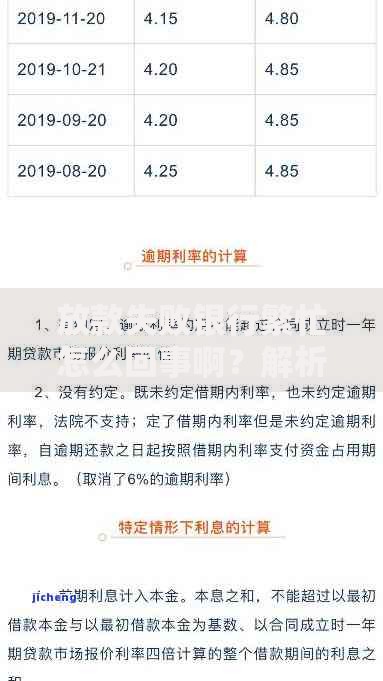

上图为网友分享

该产品的用户适配画像具有明显特征:

典型成功案例显示,26-45岁互联网活跃用户的通过率高达78%,其中新市民群体占比32%。但需注意,自由职业者需提供至少6个月的持续收入证明,且个体工商户需额外提交营业执照副本扫描件。

建议通过四步评估法进行决策:

特别提醒:系统会根据用户行为数据动态调整额度,连续3个月正常还款可触发提额机制,但切勿为提额而过度借贷。建议优先选择12期以内的借款周期,避免长期负债带来的资金成本累积。

用户需特别注意以下风险点:

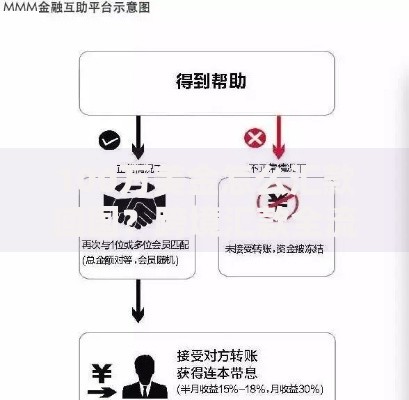

上图为网友分享

若遇特殊情况需延期还款,务必在到期日前3个工作日联系客服申请展期。根据监管规定,展期费用不得超过原借款利息的50%,且累计展期次数不得超过2次。建议借款人定期通过央行征信中心官网查询个人信用报告,及时掌握信用状况变化。

Q:首次注册为何需要人脸识别?

A:根据《金融机构客户身份识别规定》,借贷金额超5000元需完成三级身份认证,生物识别是必要环节。

Q:申请被拒后多久可重新尝试?

A:系统建议间隔90天再申请,期间可通过完善社保信息、增加信用卡使用频次等方式提升信用评分。

Q:提前还款是否收取违约金?

A:持牌金融机构提供的产品均免除提前还款手续费,但部分合作方可能收取不超过未还本金1%的服务费,具体以合同为准。

发表评论

暂时没有评论,来抢沙发吧~