当前贷款市场中,"兄弟们有什么口子能下款"成为高频搜索问题。本文深度解析银行信用贷、消费金融、网贷平台等不同渠道的准入要求,对比放款成功率、利率成本及风险要点,并提供资质优化方案和避坑指南,帮助用户精准匹配适合自身的借款方式。

贷款口子是民间对各类借贷渠道的统称,主要包含三大类型:①银行系产品如建行快贷、招行闪电贷;②持牌消费金融如马上消费、招联金融;③网络借贷平台如度小满、京东金条。不同渠道的审核机制存在显著差异,银行系注重征信记录和收入证明,消费金融侧重大数据风控,网贷平台则更多考察行为数据。选择时应根据自身信用状况、资金需求和还款能力进行匹配。

详细对比各渠道准入条件:

特殊渠道如税贷产品要求近两年完税记录,保单贷需持有生效超6个月的寿险保单。建议优先选择年化利率≤15%的正规渠道,避免陷入高利贷陷阱。

根据最新放款数据,2023年三季度下款率TOP5平台为:

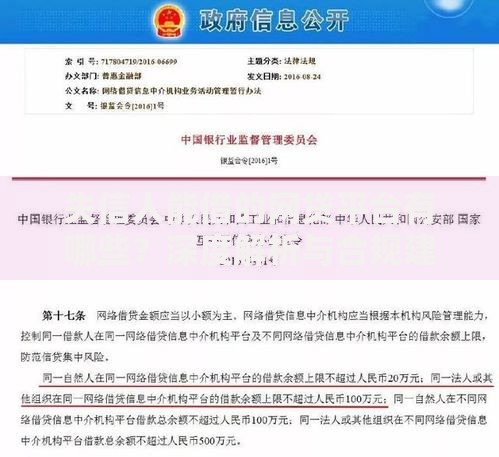

上图为网友分享

需注意申请频次控制,建议每月申贷不超过3次,避免征信查询过多影响评分。优先选择额度可循环产品,如蚂蚁借呗支持随借随还。

警惕四类高风险平台:

遇到AB贷骗局需立即终止交易,正规平台不会要求第三方担保。可通过银监会金融许可证查询系统核验机构资质,拒绝非持牌平台放款邀请。

提升下款率的三大核心策略:

特殊技巧包括信用卡零账单操作(还款日前分次还款),以及负债率平衡法(申请前结清部分小贷)。建议申贷前3个月停止频繁征信查询。

90%的拒贷案例源于以下问题:

建议被拒后间隔1-3个月再申请,期间可通过征信异议申诉修正错误记录,或增加共同借款人提升资质。

Q:当前放水渠道是否可信?

A:所谓"放水期"多为营销话术,需重点核实利率和合同条款,优先选择银行官方渠道。

Q:征信花但急用钱怎么办?

A:可尝试信用社亲情贷、汽车抵押贷或亲友电子借条,避免继续申请网贷恶化征信。

Q:如何确认自己适合的贷款类型?

A:根据资金用途选择:消费选分期付款,经营选商户贷,大额需求选房产抵押。建议优先使用信用卡分期降低成本。

发表评论

暂时没有评论,来抢沙发吧~