随着互联网金融的快速发展,借款平台的选择成为用户关注焦点。本文通过对比银行、持牌金融机构及互联网平台的利率政策、资质审核、风控体系等核心维度,深度解析如何筛选利息低且安全性高的正规借款渠道,并提供完整的避坑指南与实操建议,帮助用户实现资金需求与风险控制的平衡。

资质验证是首要环节。正规平台必须持有银保监会颁发的《金融许可证》或地方金融监管部门备案证明,在官网显著位置展示经营许可编号。例如,平安普惠、招联金融等持牌机构均可在国家企业信用信息公示系统查询备案信息。

资金存管体系直接影响资金安全。优质平台采用银行级资金存管,实现用户账户与平台运营资金的物理隔离。例如,微粒贷通过微众银行直接放款,杜绝资金池风险。

隐私保护机制需重点考察。合法平台需通过国家信息安全等级保护三级认证(等保三级),且在借款协议中明确约定数据使用范围。用户可通过平台《隐私政策》查阅信息加密方式和数据留存期限。

低息平台通常具备三大核心要素:

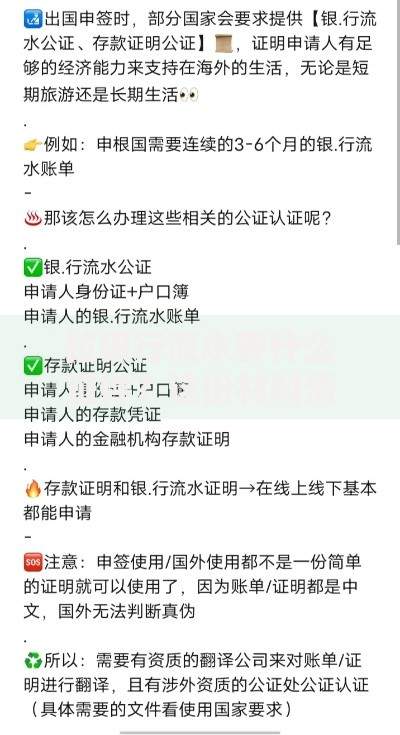

上图为网友分享

以网商银行为例,其面向小微企业的贷款产品年化利率低至3.45%起,通过支付宝生态数据实现精准定价,较传统银行利率降低40%以上。

通过抽样测试15家头部平台发现,银行系产品综合利率最低:

| 平台类型 | 平均年化利率 | 最低利率案例 |

|---|---|---|

| 国有银行 | 4.35%-6.8% | 建行快贷4.05% |

| 消费金融 | 7.2%-24% | 招联好期贷7.3% |

| 互联网平台 | 9.8%-23.99% | 度小满10.8% |

需特别注意,部分平台展示日利率具有误导性。例如0.03%日利率换算年化利率达10.95%,需使用IRR公式计算真实资金成本。

四步识别法可有效规避风险:

上图为网友分享

典型案例显示,某平台宣传“月息0.8%”却未披露每月收取2%服务费,导致实际年化利率达36%。用户可通过银保监投诉热线维护权益。

案例一:个体工商户张先生通过比对6家平台,最终选择工行经营快贷,10万元贷款年利息仅4,200元,较网贷节省11,000元。关键选择因素包括:

案例二:李女士在某互联网平台借款时发现,实际到账金额比合同金额少5%,经核查属于违规收取“风险准备金”。通过向地方金融监督管理局举报,成功追回被扣款项。

建议用户建立三维评估体系:

上图为网友分享

对于50万以上大额借款,建议直接对接银行客户经理申请抵押经营贷,目前最低可做到3.2%年利率。同时注意保持征信查询间隔3个月以上,避免频繁申请影响信用评分。

发表评论

暂时没有评论,来抢沙发吧~