本文针对快速借贷平台的征信审核机制展开专业分析,深入解读查征信与不查征信平台的区别,剖析不同审核模式对用户信用记录的影响,并提供合规借贷平台选择指南。通过7个核心维度,系统性解答用户关于征信审核的疑问。

正规金融机构持牌运营的借贷平台普遍接入央行征信系统,在审核过程中会进行强制征信查询。这类平台包括银行系贷款产品、消费金融公司等,其审核流程具有以下特征:

非持牌机构或小额现金贷平台存在不查征信的运作模式,主要通过第三方大数据进行风险评估。这类平台往往采用替代性信用评估模型,包括社交数据、消费行为、设备信息等多维度分析,但存在利率偏高、合规风险较大的问题。

不查征信的借贷平台主要面向征信空白或信用受损群体,其运营模式存在显著特殊性:

此类平台年化利率普遍超过36%的法定上限,部分采用服务费拆分的方式规避监管。借款人需特别注意合同条款中的费用构成,避免陷入债务陷阱。

上图为网友分享

征信查询记录对个人信用评分的影响呈现动态变化特征:

| 查询类型 | 影响周期 | 权重系数 |

|---|---|---|

| 贷款审批查询 | 2年 | 15% |

| 贷后管理查询 | 1个月 | 3% |

频繁的征信查询会导致信用评分模型预警,特别是1个月内超过3次硬查询将触发金融机构的风控机制。建议借款人控制贷款申请频率,避免多头借贷导致的信用评级下降。

借款人可通过四步验证法识别平台征信审核属性:

需特别注意隐性查询授权条款,部分平台在用户协议中嵌入征信查询授权,建议在签订协议前通过Ctrl+F搜索"征信"、"授权"等关键词定位相关条款。

查征信的正规平台与不查征信平台存在显著的资金成本差异:

利率差异源于资金获取成本和风险溢价补偿的正相关关系。建议借款人优先选择LPR利率挂钩的合规产品,避免因短期资金需求承担过高融资成本。

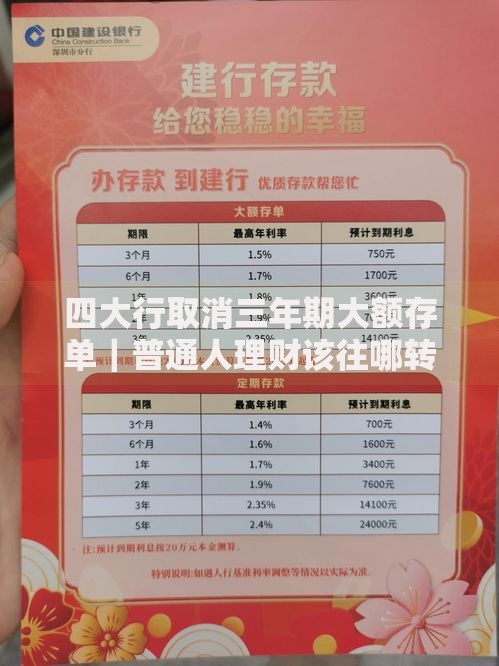

上图为网友分享

优化征信查询记录的三大管理策略:

对于已产生的查询记录,可通过信用报告异议申请渠道处理异常查询。根据《征信业管理条例》规定,信息主体有权对错误信息提出更正,金融机构需在20日内予以答复。

筛选合规平台的五维评估模型:

建议通过商业银行官网、持牌消费金融APP等正规渠道申请贷款。对于急需资金的用户,可优先考虑银行系的快贷产品,这类产品在征信查询、放款速度、利率水平等方面实现较好平衡。

发表评论

暂时没有评论,来抢沙发吧~