面对急需小额资金周转的困境,"不看负债征信借500"成为许多用户的关注焦点。本文系统梳理了非传统借贷方式的运作逻辑,对比分析了预支工资、担保借款、数字消费卡等6类合法渠道的操作要点,并针对用户关心的资质审核、利息计算、风险防范等核心问题展开深度解析,为借款人提供科学决策依据。

市场上确实存在不查询央行征信报告的借款服务,但需明确其本质特征。这类服务主要通过以下三种方式实现:

需要特别注意的是,所有正规借贷机构都会进行基础信用评估,包括但不限于:身份验证、收入证明、社交数据等。借款人应警惕声称"完全不审核"的非法放贷组织,这些机构往往涉嫌高利贷或套路贷。

合法合规的免征信借款渠道主要集中在以下领域:

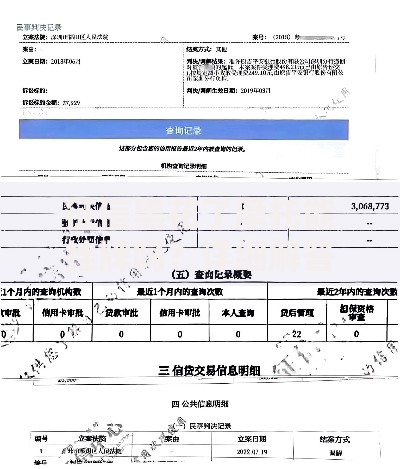

上图为网友分享

以某电商平台数字消费卡为例,其审批流程包含:

① 实名认证(需上传身份证正反面)

② 消费数据分析(过去6个月购物记录)

③ 风险等级评估(生成500-2000元授信额度)

即便不查询央行征信,借款人仍需满足以下基础资质要求:

以某预支薪资平台为例,其特殊要求包括:

? 当前就职企业需接入其薪酬系统

? 在职时间超过3个月

? 单次借款不超过未发工资的70%

? 还款周期与工资发放日自动绑定

典型免征信借款流程包含五个关键步骤:

资料准备方面需特别注意:

? 银行流水需包含工资入账记录

? 工作证明需加盖单位公章

? 电子签名需与身份证信息完全一致

? 授权协议需仔细阅读数据使用条款

不同渠道的借贷成本差异显著:

| 渠道类型 | 日利率范围 | 服务费率 | 逾期罚息 |

|---|---|---|---|

| 数字消费卡 | 0.02%-0.05% | 3-8元/笔 | 年化18% |

| 预支薪资 | 0元 | 1-5%手续费 | 按日0.1% |

以借款500元7天为例:

? 数字卡总成本=500×0.05%×7+5=6.75元

? 预支薪资成本=500×1%=5元

需特别注意综合年化利率不得超过36%的法律红线。

借款人需重点防范以下风险:

法律维权要点包括:

① 保留完整的电子合同与转账记录

② 确认放贷机构是否具有金融牌照

③ 遭遇违规催收可向银保监会投诉

④ 超出法定利率部分可主张不予偿还

发表评论

暂时没有评论,来抢沙发吧~