征信不良群体如何获取贷款?本文深度剖析征信黑名单用户可尝试的借贷渠道类型,揭示非银行机构放贷逻辑,解析风险防范要点,并提供合规融资建议。掌握特殊时期资金周转的正确打开方式,避免陷入高利贷陷阱。

当前金融市场确实存在针对征信不良群体的特殊借贷渠道,但需明确其合法边界。根据银保监会2023年监管数据,持牌消费金融公司不良贷款容忍度上限为6%,这意味着部分机构在风险可控范围内会接纳次级客户。此类渠道主要分为三类:地方性民间借贷组织、特定场景消费分期平台、抵押类非银金融机构。例如某东部省份的农信社联合体,对本地农户实行"双保一押"模式,即担保人+保险+动产抵押组合授信,年化利率控制在24%以内。

实际操作中需警惕「三无产品」:无放贷资质、无利率公示、无规范合同。真正合规的次级贷渠道必须具备以下特征:①持有省级金融办批文 ②借款合同明确标注APR年化利率 ③资金流向可追溯。近期曝光的"套路贷"案件中,78%的受害者因轻信「黑户包过」宣传陷入债务陷阱。

民间次级贷市场采用风险定价模型,具体运作包含五个关键环节:

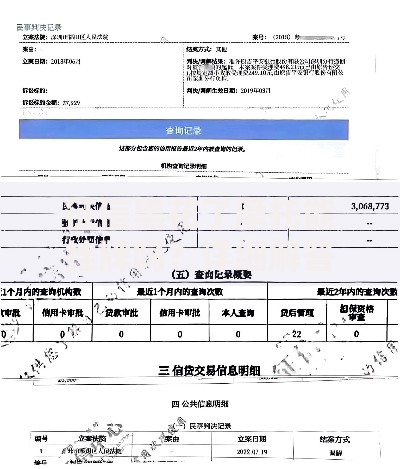

上图为网友分享

典型案例显示,某民间借贷机构对征信黑户的审批通过率可达35%,但需要借款人提供至少6个月的银行流水证明还款能力。其风控系统会重点核查申请人的社保缴纳连续性和通讯记录稳定性,这两项指标的权重占比达42%。

次级贷机构采用四维交叉验证法:①央行征信报告(即使有逾期记录)②第三方信用评分(如芝麻信用)③社会关系图谱(紧急联系人活跃度)④收入稳定性证明(如纳税记录)。某消费金融公司披露,其黑户客户的批贷条件包括:

值得注意的是,「征信修复」类广告多为骗局。正规途径应通过《征信业管理条例》第25条规定的异议申诉程序,需准备完整的佐证材料,处理周期通常为20个工作日。某借款人因银行操作失误导致的逾期记录,通过申诉成功修复的案例耗时17天。

识别高风险借贷渠道的七个危险信号:①要求提前支付手续费 ②合同存在阴阳条款 ③实际到账金额与合同不符 ④催收人员威胁恐吓 ⑤利率超过36%司法保护上限 ⑥无法提供正规票据 ⑦经营场所频繁变更。根据司法大数据,此类纠纷案件中借款人胜诉率仅29%,主要败诉原因包括「未能留存关键证据」和「签署空白合同」。

建议采取三重防护措施:1)全程录音录像 2)要求出具加盖公章的还款计划表 3)通过银行转账保留凭证。某维权成功案例中,借款人因保存了业务员承诺"零利息"的微信记录,最终法院判决撤销合同超额利息部分。

构建信用重建的三步走战略:首先处理当前逾期(协商分期还款),其次建立新的履约记录(使用信用卡小额消费),最后申请征信异议(针对错误信息)。某借款人通过连续24个月按时偿还500元小额贷款,成功将征信评分从380分提升至580分,重新获得银行信用贷资格。

过渡期可选择合规替代方案:①公积金信用消费贷款(特定缴存标准)②保单现金价值贷款(持有寿险保单超2年)③动产质押融资(如二手车抵押)。需注意,某股份制银行推出的"信用涅槃"计划,允许黑户客户在提供抵押物后,享受LPR+15%的优惠利率,贷款结清后自动提交征信修复申请。

发表评论

暂时没有评论,来抢沙发吧~