面对资金需求,许多用户迫切想知道“有哪些必下款的口子”。本文深度解析贷款平台的筛选逻辑,揭露正规渠道的申请要点,同时结合行业数据与用户真实反馈,归纳高通过率的借款方案,并提醒防范风险,帮助读者在安全前提下快速解决资金问题。

所谓“必下款的口子”,主要指宣称审核通过率极高、放款速度快的借贷平台。但需明确:不存在100%下款的贷款产品。根据银保监会披露数据,2023年正规金融机构的平均审批通过率为68.2%,任何平台的风控系统均会综合评估申请人的信用资质。

部分平台通过以下方式营造“必下款”假象:

1. 前置收费陷阱:以“保证金”“手续费”名义收取费用后失联

2. 过度包装话术:利用“无视黑白户”“秒到账”等诱导性宣传

3. 高利贷套路:实际年化利率超过36%的违规产品

四步验证法帮助识别合规平台:

① 查备案信息:登录国家企业信用信息公示系统,核实运营方营业执照与金融牌照

② 看利率范围:年化利率需符合最高人民法院规定的民间借贷利率上限(LPR的4倍)

③ 验用户协议:正规平台会在显著位置公示《借款协议》《隐私政策》等法律文件

④ 搜舆情评价:通过黑猫投诉、聚投诉等平台查询历史纠纷处理情况

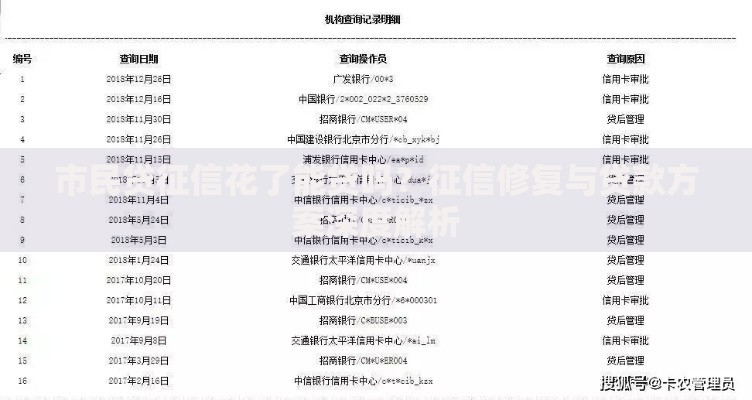

上图为网友分享

例如持牌消费金融机构(如招联金融、马上消费)在官网底部明确展示金融许可证编号,而非法平台往往缺失此类信息。

根据资金方属性可分为三大类:

重点推荐两类高通过率产品:

? 公积金贷:连续缴存满1年可申请,年化利率4.5%-8%

? 保单贷:持有生效超6个月的人寿保单,可贷现金价值的80%

基础资质要求矩阵表:

| 条件类型 | 银行产品 | 消费金融 | 网贷平台 |

|---|---|---|---|

| 征信要求 | 无逾期记录 | 近2年逾期<6次 | 接受部分征信瑕疵 |

| 收入证明 | 需工资流水 | 可接受微信/支付宝流水 | 部分无需证明 |

| 申请年龄 | 22-55周岁 | 20-60周岁 | 18-50周岁 |

特别提示:频繁申请贷款会导致征信查询次数过多,建议每月申贷不超过3次,且优先选择“预审批”功能平台(如借呗额度评估)避免硬查询。

上图为网友分享

六大实操技巧提升成功率:

1. 优化征信报告:结清小额贷款、减少信用卡使用率至70%以下

2. 完善个人信息:在支付宝补充学历、职业资格等认证信息

3. 选择适配产品:自由职业者优先申请微粒贷、美团生意贷等

4. 控制负债比例:个人总负债不超过月收入的50%

5. 错峰申请策略:季度末、年末金融机构冲业绩时通过率更高

6. 附加增信材料:提供房产证、车辆行驶证等资产证明

问题1:秒下款的平台是否安全?

答:持牌机构的极速放款产品(如借呗、京东金条)确实能在5分钟内到账,但需注意到账前收取费用均为诈骗。

问题2:征信有逾期能否申请?

答:当前无逾期且历史逾期已结清的情况下,部分平台(如招联好期贷)仍可受理,但需提供收入稳定性证明。

问题3:被拒后多久可重新申请?

答:建议间隔3个月以上,期间可通过偿还其他贷款、增加银行流水等方式改善资质。

发表评论

暂时没有评论,来抢沙发吧~