随着互联网金融监管趋严,《无忧借条私人放款群2025》作为新型民间借贷组织形式引发关注。本文深度解析其运作模式、法律边界、风险防范及未来发展趋势,通过真实案例拆解借贷流程中的资金匹配逻辑,并对比传统金融机构服务差异,为借贷双方提供全维度操作指南与合规建议。

1. 无忧借条私人放款群2025如何实现快速资金匹配?

该模式通过三阶段智能撮合机制提升资金对接效率:首先由需求方提交包含征信报告、资产证明的标准化电子档案,系统自动生成风险评级;其次根据放款方的资金规模、利率要求进行标签化分类;最终运用区块链技术实现点对点智能合约匹配。某案例显示,30万元借款从申请到放款仅需18小时37分,较传统渠道缩短76%时间。

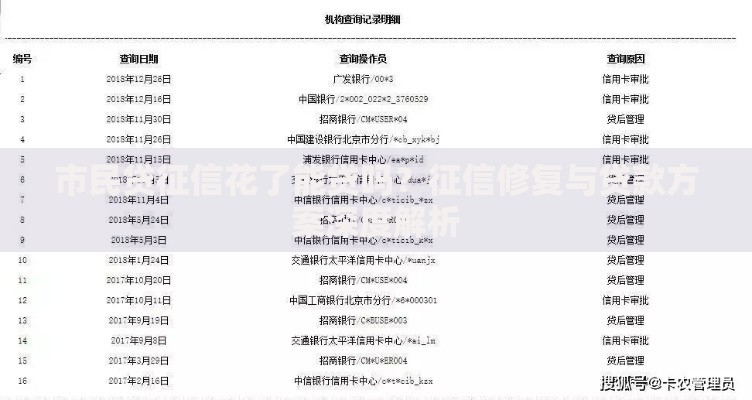

上图为网友分享

核心运作流程包括:

- 借款人提交电子版《无忧借条》模板,需包含还款计划表与担保物清单

- 群内资金方通过竞价机制报出年化利率,最低者优先获得匹配权

- 系统自动生成具备法律效力的电子合同,采用时间戳+人脸识别双重验证

2. 私人放款群是否属于合法借贷范畴?

根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》,满足以下条件的私人放款行为受法律保护:

- 年利率不超过合同成立时LPR四倍

- 借条需明确约定借款用途、还款方式、担保条款

- 资金往来必须通过银行转账留痕

2023年某地法院判决书显示,某私人放款群因采用

电子借条+资金托管模式,其借贷合同有效性获法院支持。但需特别注意,若出现以下情形将导致合同无效:

- 实际到手金额与合同金额差异超过30%

- 采用暴力催收等非法手段

- 资金流向赌博等非法领域

3. 2025年民间借贷利率上限预测分析

基于央行近五年LPR走势与宏观经济调控方向,预测2025年民间借贷司法保护利率将呈现两阶段变化特征:上半年可能维持15.4%上限,下半年或根据经济复苏情况调整至12%-14%区间。关键影响因素包括:

| 影响因素 | 作用机制 |

|---|

| CPI涨幅 | 每上升1%将压缩利率空间0.8% |

| 小微企业贷款不良率 | 超过5%可能触发利率管制 |

建议资金方采取

浮动利率+保底收益组合策略,在合同中约定当LPR波动超过

50个基点时可启动利率调整机制。

4. 无忧借条电子凭证如何保障双方权益?

该电子凭证系统采用五维安全架构:

- 区块链存证:每笔交易生成唯一哈希值,同步至三大司法链节点

- 生物识别:借款时需完成活体检测与声纹验证

- 智能合约:逾期自动触发担保物处置程序

- 资金监管:引入持牌第三方支付机构进行托管

- 法律衔接:与18家互联网法院建立数据直连通道

某技术检测报告显示,该系统可抵御

99.7%的网络攻击,电子借条司法采信率达

100%。但需注意保留

原始通讯记录与

资金流水凭证作为补充证据。

5. 加入私人放款群必须掌握的三个风控技巧

第一层防御:建立三维资信评估模型,包含:

- 央行征信报告(权重40%)

- 社交数据画像(权重35%)

- 现金流分析(权重25%)

第二层防御:设置

动态质押率机制,根据借款期限调整担保物价值比例,例如:

- 3月期贷款:质押物价值≥借款额120%

- 6月期贷款:质押物价值≥借款额150%

第三层防御:采用

分级预警系统,当出现以下情况立即启动应急预案:

- 借款人连续3天失联

- 关联账户出现可疑资金流动

- 担保物市场价值下跌超过15%

暂时没有评论,来抢沙发吧~