微粒贷创新贷款模式通过大数据与人工智能技术重构信贷流程,实现30秒极速审批、按日计息灵活还款、千人千面风险定价三大突破。本文深度解析其技术架构、场景应用及对普惠金融的革新价值,揭示数字化信贷如何破解传统金融服务痛点。

传统银行贷款模式长期存在申请流程繁琐、审批周期长、服务覆盖率低三大痛点。微粒贷依托微信生态流量入口,构建全线上服务闭环,实现三大维度创新突破:

这种模式创新使金融服务首次真正渗透到个体工商户、新就业群体等长尾市场。数据显示,微粒贷用户中34%为首次获得银行信贷服务,有效填补传统金融机构的服务盲区。

微粒贷的极速审批体系建立在多源数据融合+机器学习算法+分布式计算三大技术支柱之上。其数据处理架构包含三个核心层:

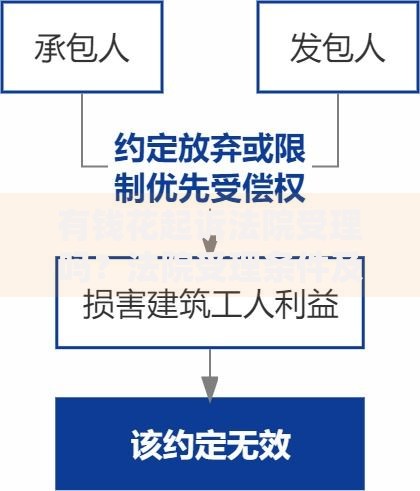

上图为网友分享

系统特别开发了动态授信调整机制,用户信用额度可随履约记录实时更新。技术测试显示,模型对逾期风险的预测准确率达99.2%,较传统评分卡提升41个百分点。

微粒贷颠覆性的日利率定价机制改变了传统信贷产品按月计息的固有模式。其成本优化体现在三个层面:

对比测试表明,小微企业主使用微粒贷进行短期周转时,综合资金成本较信用卡分期降低52%。系统设置的智能还款提醒功能更使逾期率控制在0.87%以下,保障用户信用安全。

微粒贷构建的四维智能风控体系包含贷前、贷中、贷后全流程防护:

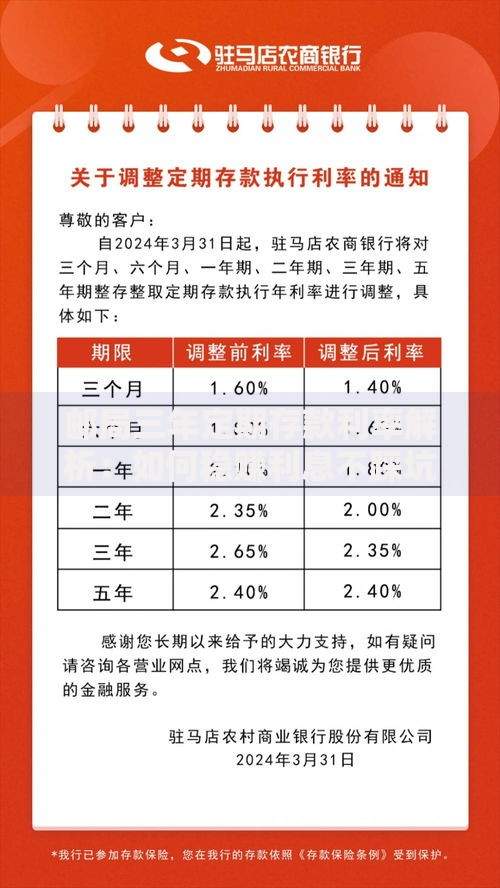

上图为网友分享

该系统实现风险防控与用户体验的完美平衡,在维持0.35%以下不良率的同时,保障95%用户获得秒级审批体验。特别开发的联合建模技术使风控模型每月自动迭代优化,保持行业领先的预测能力。

微粒贷模式正在重塑信贷行业生态,推动三大变革趋势:

该模式的成功验证了场景金融的可行性,目前已有27个行业复制其技术架构。数据显示,采用类似模式的金融机构,户均运营成本下降62%,客户满意度提升至91分,标志着数字信贷进入高质量发展新阶段。

发表评论

暂时没有评论,来抢沙发吧~