随着移动支付的普及,微信是否具备贷款功能成为用户关注焦点。本文深度剖析微信官方贷款产品运行机制,系统讲解微粒贷、小鹅花钱等正规渠道的申请流程、额度规则、利率对比及风险防范要点,帮助用户全面了解微信借贷服务的真实情况,掌握安全合规的融资方法。

微信本身不直接提供贷款服务,但通过官方合作金融机构已上线多款合规借贷产品。主要包含三种类型:

用户需通过微信支付九宫格的「金融理财」板块进入,或直接搜索官方小程序申请。特别注意需警惕非官方推送的贷款广告,避免遭遇诈骗。

以微粒贷为例,正规申请流程包含四步验证机制:

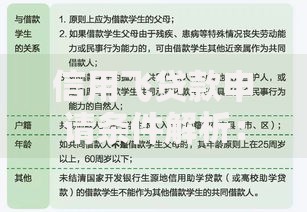

上图为网友分享

关键操作节点包括:进入「我-服务-金融理财」界面,点击微粒贷图标完成人脸识别,系统实时显示可贷额度。整个流程约需3-5分钟,重点注意:

微信贷款采用动态授信模型,主要依据五个维度:

| 评估维度 | 权重占比 | 优化建议 |

|---|---|---|

| 征信记录 | 35% | 保持信用卡按时还款 |

| 支付行为 | 25% | 增加微信场景消费频次 |

| 资产证明 | 20% | 绑定工资卡或理财账户 |

| 社交数据 | 15% | 完善职业及教育信息 |

| 产品使用 | 5% | 定期查看额度更新 |

利率计算采用差异化定价策略,优质客户可享最低年化7.2%利率。重点提醒:提前还款通常不收取违约金,但频繁借贷可能影响额度提升。

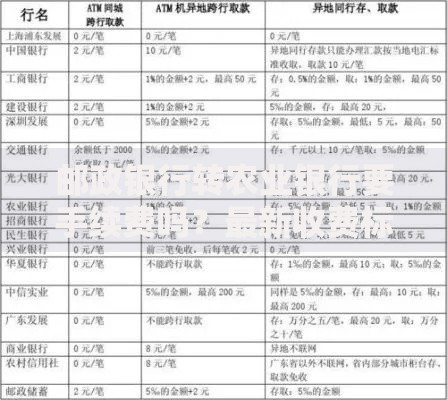

从六个核心指标对比不同借贷渠道:

上图为网友分享

防范风险需掌握四要四不要原则:

如遇可疑情况,应立即通过微信客户端「投诉举报」通道反馈,并拨打银保监会热线寻求帮助。

Q:微信支付分高低是否影响贷款审批?

A:支付分是重要参考指标但不作为唯一标准,系统会综合评估信用状况。

Q:贷款逾期会有哪些后果?

A:将产生以下影响:1)按日收取1.5倍罚息 2)上报央行征信系统 3)限制微信支付功能使用 4)可能面临法律诉讼。

上图为网友分享

Q:如何提高借款成功率?

A:建议优化三个维度:1)保持微信账户活跃度 2)完善个人信息资料 3)优先偿还现有贷款降低负债率。

发表评论

暂时没有评论,来抢沙发吧~