面对征信瑕疵或高负债的借款人,市场上存在部分声称“无视负债、免查征信”的快速放贷产品。本文深度解析此类贷款的真实运作模式,揭露潜在风险与筛选正规渠道的核心方法,并提供完整的申请策略与避坑指南。

市场上宣称不查征信的贷款主要分为三类:民间个人借贷、特殊资质小额贷以及抵押类金融产品。其中,持牌金融机构推出的抵押贷款往往通过资产质押规避信用审查,例如车辆质押贷要求借款人提供行驶证、车钥匙等实物管控,放款额度可达车辆评估价的80%。

部分区域性小额贷款公司针对特定客群推出特色产品,如面向农户的助农贷需提供土地承包证明,而无需查询央行征信。值得注意的是,所有正规金融机构均需遵守《征信业管理条例》,完全脱离征信系统的贷款产品往往存在以下特征:

超快速放贷产品隐藏着三重核心风险:资金成本畸高、个人信息泄露以及暴力催收隐患。某第三方机构调研数据显示,非持牌平台的综合年化利率普遍在58%-328%之间,远超法定利率红线。更严重的风险在于:

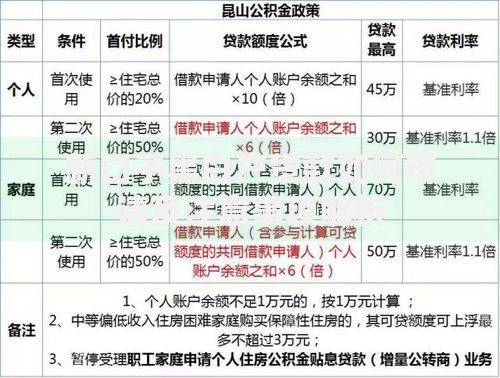

上图为网友分享

典型案例如某P2P转型平台推出的"急速贷",虽宣称10分钟到账,但实际通过收取"征信优化费"、"通道使用费"等名目,使借款人实际到手金额仅为申请额的65%。

辨别平台合规性需完成四步验证:查备案、验资质、审合同、核利率。具体操作包括:

以某消费金融公司为例,其放贷前必须明确展示金融许可证编号,并在合同中注明借款人可通过央行征信中心查询借贷记录。而违规平台往往使用模糊话术,例如用"服务费"替代利息表述。

主流信贷产品的风控体系存在显著差异:

| 产品类型 | 征信查询 | 负债审查 | 放款时效 |

|---|---|---|---|

| 银行信用贷 | 详细查询 | 严格测算 | 3-5工作日 |

| 持牌消费金融 | 基础查询 | 部分豁免 | 2小时内 |

| 抵押贷款 | 可选查询 | 侧重抵押物 | 24-48小时 |

对于征信不良群体,担保贷款和票据贴现是更可行的选择。例如商业承兑汇票贴现业务,只要票据真实有效,贴现机构主要审查票据本身而非持票人信用状况。

提升非标贷款通过率需要掌握三大核心策略:

某第三方测试数据显示,在完善手机运营商认证(连续6个月以上实名认证)的情况下,小额消费贷通过率可提升42%。同时,建议避免在单个平台多次重复申请,此类行为会被风控系统标记为"资金饥渴型用户"。

当传统信贷渠道受阻时,可考虑以下合规融资方式:

以某汽车融资租赁平台为例,车主通过"回租"模式可获得车辆评估价70%的资金,且不查询征信记录。该模式合法依据为《融资租赁企业监督管理办法》,资金成本通常在月息1.5%-2.5%之间。

发表评论

暂时没有评论,来抢沙发吧~