临近春节,资金周转需求激增引发市场关注。本文深度剖析年末贷款市场动向,解析“放水口子”真实现状,从银行政策、网贷平台运营逻辑到风险识别维度,为借款人提供科学融资决策依据。

从市场监测数据看,每年第四季度信贷投放量平均增长18%-23%,但渠道增量呈现结构化特征。银行系统通常会加大消费贷、经营贷投放力度,部分股份制银行将信用贷款额度提升至30万元,同期对比增长12%。网贷平台方面,头部机构通过技术升级将审批通过率从62%提升至68%,但新增持牌机构数量同比下降15%,表明市场正加速规范化。

值得注意的是,民间借贷市场呈现两极分化,合规中介业务量增长40%的同时,地下钱庄涉案金额同比上升27.5%。这种现象揭示出表面渠道繁荣背后隐藏的监管套利风险,借款人需特别注意资金方的合法资质审查。

上图为网友分享

安全评估需构建三维验证体系:

特别要警惕“半小时放款”“黑户可贷”等宣传话术,这类平台往往通过虚增贷款金额、设置隐形条款等方式实施诈骗。建议通过央行征信中心查询放贷机构接入情况,未接入征信系统的平台需谨慎选择。

主要商业银行近期调整呈现三大特征:

需特别注意,公积金缴存记录已成为银行信用评估核心指标,连续缴存24个月以上的客户平均可获得基准利率下浮15%的优惠。但逾期记录的影响周期从2年延长至3年,征信管理更趋严格。

头部平台在风险可控前提下实施动态准入机制:芝麻信用分门槛从650分降至620分,但增加社保连续性和设备指纹识别等新维度。某上市平台数据显示,通过率提升主要得益于生物识别技术的应用,活体检测准确率从97.3%提升至99.1%,有效降低冒用身份风险。

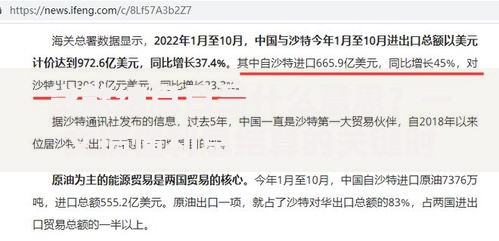

上图为网友分享

值得注意的是,多头借贷监测系统已覆盖85%的持牌机构,单月申请超过3家平台的用户将被强制触发人工复核。这种看似放宽实则收紧的风控策略,要求借款人必须合理规划融资需求,避免过度负债。

当前民间借贷市场存在三大高危陷阱:

法律实务显示,仅有36.7%的民间借贷纠纷案件能全额追回本息,且平均诉讼周期长达11.2个月。建议借款人优先选择具有资金存管和电子合同存证的合规平台,并在签约前通过裁判文书网查询机构涉诉情况。

基于市场现状提出专业建议:

特别提醒,贷款资金禁止流入房地产市场,违规使用者将面临强制提前结清和征信污点。建议通过专业财务顾问进行债务规划,负债率宜控制在月收入的40%以内。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~