对于负债较多的用户而言,快速获得贷款的关键在于选择审核宽松、流程简单的渠道。本文从银行、消费金融、网贷平台等角度,分析不同贷款产品的准入条件、利率及风险,并提供申请技巧与避坑指南,帮助用户高效匹配适合自己的解决方案。

负债率高并不意味着无法获得贷款,关键在于理解不同渠道的审核逻辑。银行系统通常要求负债收入比不超过70%,但部分商业银行推出“特批通道”,允许总负债月还款额不超过月收入80%的客户申请。消费金融公司更侧重近期征信查询次数,多数机构要求3个月内硬查询不超过6次,同时关注历史逾期天数而非单纯负债金额。

网贷平台采用大数据风控模型,重点评估行为数据与还款能力匹配度。建议优先选择持牌机构产品,如招联金融、马上消费等,这些平台年化利率严格控制在24%以内,且具备完整的贷后协商机制。需特别注意,避免同时申请多个平台,多头借贷记录会直接导致后续申请被拒。

商业银行的信用卡专项分期与公积金信用贷是较优选择。以建设银行快贷为例,要求借款人公积金连续缴存12个月以上,系统自动核算可贷额度时,会扣除已有信用贷款月供金额。交通银行惠民贷采用“收入负债对冲”算法,接受社保基数2倍覆盖总负债的方案。

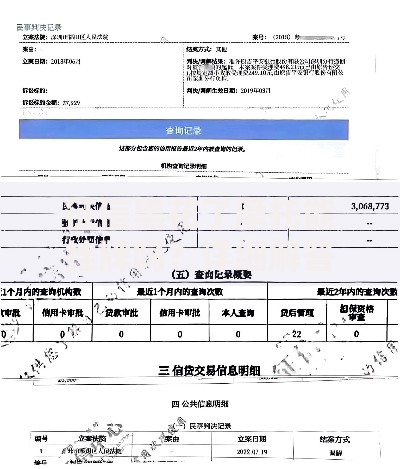

上图为网友分享

持牌消费金融公司采用分级授信模型,对负债的容忍度普遍高于银行。例如中银消费金融的“新易贷”,允许借款人信用卡使用率最高达90%,但要求近半年无新增贷款记录。兴业消费金融“家庭消费贷”产品,接受配偶作为共同借款人,可将家庭总负债分摊计算。

重点审核维度包括:

1. 近3个月收入波动率不超过30%

2. 当前逾期金额小于500元可协商

3. 社保缴纳单位性质加权评分

需提供收入佐证材料时,税后工资流水+年终奖明细的组合证明效力最高。

非持牌网贷平台常通过缩短借款周期变相提高利率,典型如“7天周转贷”实际年化利率可达300%。正规平台需重点核查:

? 是否在APP显著位置公示营业执照与放贷资质

? 借款合同是否明确标注服务费构成

? 提前还款是否收取违约金

建议在申请前通过国家企业信用信息公示系统核查机构背景,优先选择注册资本5亿元以上的平台。遇到强制搭售保险、会员服务等情况,应立即终止申请并投诉至银保监会。

技巧1:优化负债结构

将多笔小额贷款整合为单笔大额贷款,例如将3笔5万元网贷转为15万元银行信用贷,月供可减少40%以上,直接改善负债收入比。

技巧2:选择合适申请时点

在季度末、年末等金融机构冲业绩时段申请,通过率通常提升20%-30%。建议在工资发放后3日内提交申请,此时银行流水最能体现还款能力。

技巧3:补充资产证明

提供未抵押房产、理财账户余额等隐性资产证明,多数机构会将这些资产按50%估值折算为偿债能力。定期存单、国债等流动资产可直接提升授信额度。

正规贷款产品必须符合两线三区利率规定:

1. 司法保护区:年化24%以内

2. 自然债务区:24%-36%可协商

3. 无效利率区:超过36%部分不受法律保护

警惕以下违规收费项目:

? 贷款金额到账前收取“风险评估费”

? 强制购买意外险作为放贷条件

? 还款时要求支付“银行通道使用费”

遇到上述情况,可保留通话录音、聊天记录等证据,通过互联网金融举报信息平台进行投诉维权。

发表评论

暂时没有评论,来抢沙发吧~