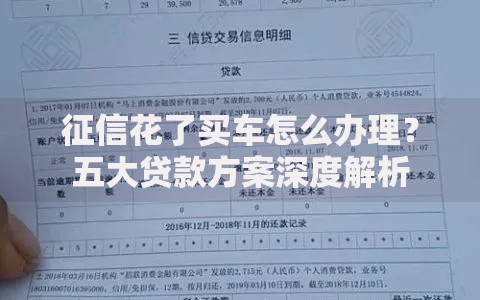

白金卡作为高端信用卡产品,开户费用与申请门槛备受关注。本文深度解析白金卡开户的资金要求、隐藏成本、资质审核标准,并对比不同银行政策差异,帮助用户全面了解白金卡办理的真实费用构成与审核机制,掌握降低申卡成本的关键技巧。

【核心费用构成】白金卡开户涉及三大显性支出:

值得注意的是,隐性成本可能包含在服务体系中,如机场贵宾厅使用超出免费次数后的单次收费(通常200-500元)、高额分期手续费(年化利率可达15%-24%)等。部分银行实行刚性年费制度,要求首年必须缴纳全额年费,次年才可享受消费抵扣政策。

银行对白金卡申请人实行三维度审核机制:

上图为网友分享

特殊职业群体可获政策倾斜,例如公务员、医生、教师等稳定职业者,部分银行将收入门槛降低至15万元。对于企业主群体,需额外提供营业执照、对公账户流水及纳税证明,经营年限要求通常不少于3年。

【头部银行政策对比】

| 银行名称 | 首年年费 | 减免条件 | 附属卡费用 |

|---|---|---|---|

| 工商银行 | 2000元 | 消费15万免次年 | 1000元/张 |

| 招商银行 | 3600元 | 刚性收取 | 1800元/张 |

| 建设银行 | 1800元 | 消费10万免次年 | 900元/张 |

区域性银行如上海银行、北京银行的白金卡政策更为灵活,部分产品推出首年免年费、消费5万元减免次年的优惠政策,但权益配置相对较少。外资银行普遍采用高年费+高权益模式,例如汇丰卓越理财卡年费达6000元,但包含全球机场接送服务。

掌握三大降费策略可有效控制支出:

上图为网友分享

实操案例显示,通过购买银行理财产品或办理大额存单,可将某股份制银行白金卡年费从3600元降至800元。同时,合理使用信用卡积分兑换年费,多数银行支持20-50万积分抵扣全年费用。

警惕四大隐形消费陷阱:

可通过手机银行设置消费限额、关闭自动分期功能、申请全币种卡等方式规避。重点注意年费周期计算规则,部分银行按自然年收费,另有些按激活日期计算年度周期,提前3个月致电客服确认收费时间节点。

数据分析显示,87%的拒卡案例源于以下问题:

上图为网友分享

优化方案包括:申请前结清小额贷款、降低信用卡使用额度至50%以下、补充提供房产/车辆等财力证明。对于频繁被拒用户,建议先申请银行储蓄卡并提升流水往来,3个月后再尝试申卡,成功率可提升40%以上。

发表评论

暂时没有评论,来抢沙发吧~