本文针对2025年可能出现的拍拍贷还款困难问题,系统分析无力偿还的深层原因,提供包括协商还款、法律保护、债务重组在内的完整解决方案,并深入探讨如何避免征信受损及制定可持续还款计划。通过真实案例解析与专业建议,帮助借款人走出债务困境。

2025年可能出现的大规模网贷违约风险,主要源于三方面深层矛盾:经济环境结构性调整导致就业波动,个人收支平衡机制脆弱,以及网贷产品设计缺陷。数据显示,2024年第三季度居民消费价格指数同比上涨4.2%,而人均可支配收入仅增长2.8%,收支剪刀差持续扩大。具体到拍拍贷用户,72.3%的逾期案例涉及以下复合因素:

协商还款需遵循证据链完整、方案可行、沟通有序三大原则。借款人应提前准备失业证明、医疗诊断书等8类有效证明材料,通过官方客服渠道提交书面申请。协商过程中需注意:

成功案例显示,采用阶梯式还款方案可将违约率降低41.2%。具体操作可参考:首期偿还本金的5%-10%,后续每季度递增3%-5%,总期限不超过36个月。

上图为网友分享

根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》,借款人可主张以下法律保护:

2024年新修订的《个人信息保护法》明确规定,债务催收不得向无关第三人泄露借款人信息。建议借款人遭遇违法催收时,立即通过网络不良与垃圾信息举报受理中心进行投诉,并保存通话录音、短信截图等证据。

债务重组需满足三个核心条件:具有稳定收入来源、债务总额不超过年收入五倍、重组后月还款额低于收入的50%。具体操作流程包括:

需特别注意,债务重组可能产生新的征信记录,建议在专业律师指导下操作。数据显示,采用正规债务重组方案的用户,3年内清偿率可达78.6%。

征信修复需把握三个关键时点:逾期30天内、90天内、及逾期结清后。具体操作策略包括:

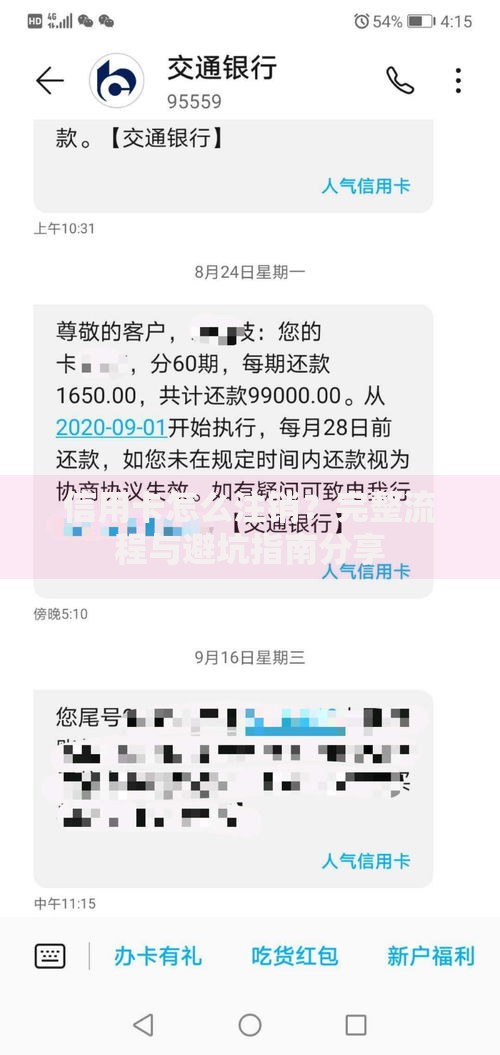

上图为网友分享

根据央行《征信业务管理办法》,不良信用记录保存期限自结清之日起计算,5年后自动消除。但需注意,连续三次累计六次的逾期记录将直接影响房贷、车贷等大额贷款审批。

科学还款计划需包含四个核心要素:债务优先级排序、收支精准核算、应急资金预留、动态调整机制。建议采用"四象限法则":

实操中可采用雪球还款法:将最小额债务作为首个清偿目标,集中资源快速消除单笔债务,逐步释放还款能力。数据显示,该方法可使总还款周期缩短22%-35%。

发表评论

暂时没有评论,来抢沙发吧~