本文深度解析存在网贷逾期仍可借款的平台类型,剖析正规金融机构与网络平台的审核机制差异,揭示第三方担保模式下的借款逻辑,并提供信用修复方案。通过真实案例解读,帮助用户建立科学借贷认知体系,规避二次逾期风险。

在存在网贷逾期记录的情况下,仍有三类平台可能提供借款服务:区域性小额贷款公司、消费金融公司次级产品线以及特定场景的供应链金融平台。区域性小贷公司通常采用属地化风控模型,对本地客户的收入稳定性评估权重高于征信报告,例如某东部沿海省份的农贷机构要求借款人提供6个月以上本地社保记录。

消费金融公司次级产品主要面向征信瑕疵客群,其业务特点包括:

供应链金融平台则通过贸易数据闭环验证实现风险控制,例如某物流承运平台为逾期司机提供运费预支服务,需验证近3个月运输订单的履约率。申请时需特别注意平台是否具备银保监会备案及资金存管资质。

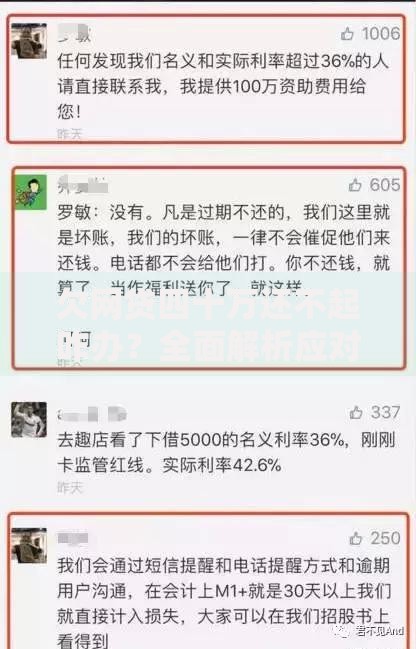

上图为网友分享

逾期状态下的借款审核呈现明显的非标化特征,主流平台通常设置四维评估体系:

以某持牌机构汽车金融产品为例,其特殊审批通道允许存在网贷逾期的用户申请,但需同时满足车辆评估价值≥借款金额150%且GPS安装率达100%的条件。值得注意的是,部分平台会要求借款人完成征信异议申诉前置程序。

筛选合规平台需验证以下核心资质:金融许可证编号、资金存管协议、利率公示文件。通过全国企业信用信息公示系统查询平台实缴资本,建议选择注册资本≥5亿元的机构。同时需警惕以下违规操作特征:

合法平台在放款前不会收取任何费用,且会在签约环节出具人行征信授权书。建议优先选择与国有大行存在资金合作的平台,例如某消费金融公司通过工商银行资金存管系统实现放款追溯。

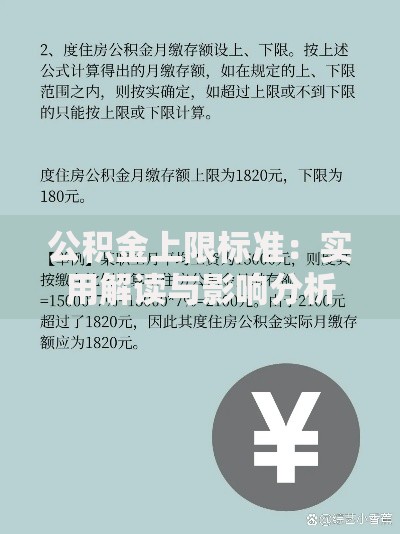

上图为网友分享

完成信用修复(逾期记录结清满2年)后,可申请的优质平台包括:商业银行信用卡分期产品、持牌消费金融公司循环贷、政府贴息创业贷款等。其中商业银行产品需满足:

某股份制银行的"薪享贷"产品允许修复后的客户申请,额度最高可达年收入的2倍,需提供连续12个月的工资流水。政府贴息贷款则要求借款人参加创业培训课程并取得结业证书。

建立科学的债务管理机制需要实施四步策略:债务重组、现金流优化、应急储备建设、收入结构升级。建议采用雪球偿还法,优先结清小额高息债务,同时保留月收入20%作为风险准备金。

具体操作流程:

上图为网友分享

某案例显示,通过将外卖骑手工作与网约车兼职结合,借款人月收入提升42%,成功在18个月内清偿全部逾期债务。建议每季度进行债务压力测试,确保抗风险能力达标。

发表评论

暂时没有评论,来抢沙发吧~