学信贷款的口子作为大学生专属信贷渠道,需重点关注资质审核、利率透明度和资金用途规范。本文深度解析6类正规学信贷款平台申请流程,对比银行与第三方机构差异,揭露隐藏风险识别方法,并提供逾期处理与信用维护的完整方案,帮助学生群体建立正确的信贷认知。

学信贷款特指针对在校大学生及毕业三年内人群设计的信用贷款产品,需通过学信网验证学历信息。其核心特征包括:额度普遍在800-元区间、还款周期最长可达36期、提供学历认证绿色通道。与普通消费贷相比,此类产品具有三大优势:

需要注意的是,正规学信贷款必须接入央行征信系统,申请时要求借款人提供学生证、毕业证书、学信网验证报告三证合一。部分平台如招联好期贷、中银消费金融等还提供就业后利率返还政策。

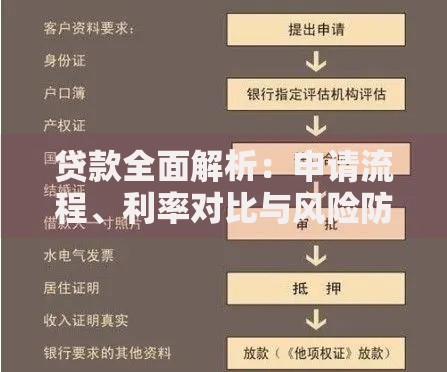

申请流程分为五个关键步骤:

上图为网友分享

以交通银行惠民贷校园版为例,申请人需完成人脸识别+学籍验证双认证,系统根据GPA成绩、实习经历等维度进行信用评分。部分平台采用动态授信模式,在读期间可申请额度提升。

身份信息核验是首要关注点,需防范三类常见问题:

在资料提交阶段,要特别注意手持证件照的拍摄规范,确保五官清晰可见且不反光。资金到账后,应保留完整的电子回单,部分平台要求提供资金使用证明。还款方面建议设置自动扣款,并保留至少3期还款金额的备用金。

除常规的信用风险外,需警惕三种特殊风险形态:

根据银保监会2023年专项检查数据,23.6%的校园贷投诉涉及未明示的综合资金成本。借款人应使用IRR公式计算真实年利率,警惕"日息0.02%"等宣传话术。若遭遇暴力催收,可立即向地方金融监督管理局投诉。

上图为网友分享

授信额度由三重维度决定:

| 评估维度 | 权重占比 | 提升方法 |

|---|---|---|

| 学历层次 | 35% | 提供学位认证报告 |

| 信用记录 | 40% | 绑定信用卡还款记录 |

| 收入潜力 | 25% | 提交实习/就业协议 |

利率定价采用LPR加点模式,目前主流平台执行8.5%-15.5%的年化利率区间。重点院校学生可享受专项贴息政策,例如北京大学学生申请工行融e借校园版,可获得基准利率下浮10%的优惠。

选择平台需遵循四看原则:

建议优先选择银行系产品,如建设银行"快贷校园版"、招商银行"大学生专享贷"等。第三方平台要重点核查其资金存管情况,避免选择采用"砍头息"模式的违规机构。申请前可通过"国家企业信用信息公示系统"查询平台经营异常记录。

发表评论

暂时没有评论,来抢沙发吧~