本文聚焦2025年新兴贷款市场,系统分析《2025借款口子吧》涉及的合规借款平台、智能化审批机制及风险防范策略。通过解读监管政策变化、比较不同渠道利率差异、揭示资质审核要点,帮助用户掌握数字金融时代的科学借贷方法论。文中特别针对征信优化、额度提升等核心问题提出实操建议,为借款人构建安全高效的融资解决方案。

2025年的借款市场呈现三大结构性变革:首先,智能审批系统覆盖率已达92%,平均放款时效缩短至8分钟。金融机构通过区块链技术实现多方数据共享,用户授权后可自动调取社保、税务等28项政务数据。其次,利率定价机制引入动态调整模型,根据资金市场供需关系、用户信用评分、借款用途等维度实施差异化定价,优质客户可享受LPR基准利率下浮15%的优惠。最后,产品形态创新涌现出碳排放权质押贷、数字版权融资等12类新型贷款,其中知识产权质押贷款规模同比增长210%。

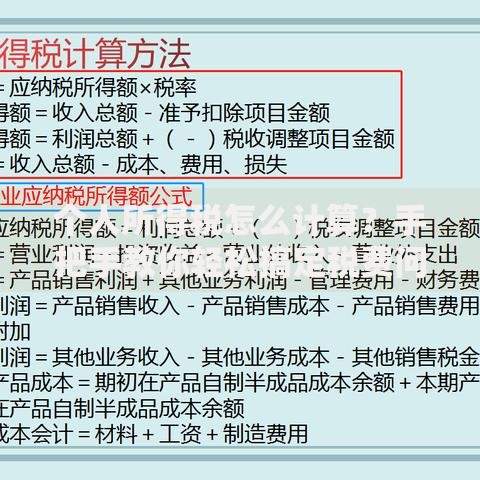

上图为网友分享

鉴别合规平台需把握三个核心要素:

① 持牌资质验证:在银保监会官网查询机构金融许可证编号,重点确认经营范围包含网络小额贷款业务。正规平台会在APP显著位置公示营业执照和备案信息。

② 利率合规检查:根据2025年最新规定,贷款年化利率(APR)不得超过24%,IRR计算口径需包含所有服务费、担保费等附加费用。用户可使用监管提供的利率计算器进行验证。

③ 数据安全认证:查看平台是否取得ISO信息安全管理体系认证,借款协议中需明确约定数据使用范围及删除机制。

现行利率体系采用三级定价模型:基础利率层参照央行公布的LPR(4.2%),风险溢价层根据用户信用评分动态调整(0-8%),服务成本层包含技术运维、数据采集等固定成本(1-2%)。例如某用户申请10万元贷款,信用评分为A级,则最终利率=4.2%+2.5%+1.2%=7.9%。值得注意的是,循环贷产品采用按日计息模式,实际成本可能比等额本息还款方式高出18%-23%。

征信修复与替代数据应用为失信群体开辟新路径。对于存在逾期记录的用户,可尝试以下三种方案:

方案一:提交非信贷数据补充包,包括连续12个月的水电煤缴费记录、数字人民币交易流水等,部分机构可将信用评分提升50-80分。

方案二:选择抵押类贷款产品,房产、车辆抵押率分别提升至85%和75%,智能评估系统可在2小时内完成物权估值。

方案三:参与信用修复计划,通过按时偿还指定消费分期(如教育分期、医疗分期)重建信用档案,6期正常还款可清除1条历史逾期记录。

上图为网友分享

优化申请策略需注重四个维度:

资料完整性:除基础身份信息外,补充公积金缴存证明、电子营业执照等6项增信材料,可使通过率提升40%。

负债率控制:将信用卡使用额度降至总额度的30%以下,网贷未结清笔数不超过3笔,资产负债比需低于55%。

申请时序:优先申请银行系产品(通过率32%),再尝试持牌消金机构(通过率28%),最后考虑助贷平台(通过率19%),避免短期内密集查询征信。

信息一致性:确保所有申请资料中的居住地址、工作单位、联系方式完全一致,系统会交叉核验超过20个数据源。

2025年主流风控模型采用五维评估体系:

① 生物特征识别:通过动态人脸识别、声纹验证等技术确认申请人真实性,反欺诈识别准确率达99.7%。

② 行为轨迹分析:采集APP操作轨迹(滑动速度、填写时长)建立用户行为指纹,异常操作会触发人工复核。

③ 社交关系图谱:分析通讯录联系人中的信用优质用户占比,社交网络质量系数占评分权重的15%。

④ 设备环境监测:检测手机root状态、虚拟定位软件等28项风险指标,高风险设备直接拒绝进件。

⑤ 现金流预测:基于历史收入数据和行业景气指数,预测未来12个月还款能力,该模块使坏账率降低37%。

发表评论

暂时没有评论,来抢沙发吧~