网贷平台借款记录未上征信是否会影响个人信用?如何应对不上征信的网贷逾期问题?本文深度解析网贷平台与征信系统的关联逻辑,提供征信查询、债务处理、法律风险规避的完整方案,并揭秘不上征信网贷的隐藏风险与应对策略,帮助借款人建立合规的债务解决路径。

借款人可通过中国人民银行征信中心官网(www.pbccrc.org.cn)进行线上查询,每年可免费获取2次信用报告。线下查询需携带身份证原件至各地人民银行分支机构或商业银行代理网点办理。信用报告包含银行信贷、公共事业缴费等10大类信息,需重点关注以下内容:

值得注意的是,部分网贷平台采用联合征信系统,如百行征信、朴道征信等市场化机构,这些数据暂未纳入央行征信系统,但可能影响后续信贷审批。

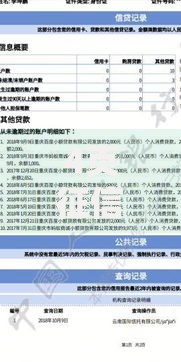

上图为网友分享

网贷平台未接入征信系统不代表免除还款义务。根据《民法典》第六百七十五条,借款人应当按照约定期限返还借款。未按时还款可能引发以下后果:

典型案例显示,某借款人因3万元未上征信网贷逾期,2年后被法院判决需偿还本息合计5.8万元,并承担诉讼费用。

建议采取三步处理法:首先致电平台客服确认债务明细,要求提供电子版借款合同及还款明细清单;其次协商制定个性化还款方案,重点争取减免罚息和延长分期;最后通过银行转账保留还款凭证,避免现金交易。需特别注意:

上图为网友分享

可通过四维验证法进行判断:查看借款合同中的征信授权条款,登录平台官网查询信息披露专区,拨打客服热线核实数据报送情况,申请央行征信报告反向验证。重点核查三类关键信息:

据统计,截至2023年已有413家网贷机构完成征信系统接入,覆盖市场主流平台的87%。

除显性法律风险外,借款人还需警惕三大隐性风险:第一,数据共享风险,部分平台通过大数据联盟共享逾期名单;第二,复合利息陷阱,部分产品采用复利计息方式;第三,服务捆绑风险,强制搭售保险或会员服务。典型案例中,某平台通过关联公司向第三方数据公司出售用户画像,导致借款人其他信贷申请受阻。

上图为网友分享

建议采取五阶处理模型:首先进行债务审计,区分合规本息与违规费用;其次运用《民间借贷司法解释》主张利率上限调整;然后通过债务重组整合多笔借款;同步建立风险隔离机制,避免财产被强制执行;最后通过法律援助渠道解决争议。需特别注意:

发表评论

暂时没有评论,来抢沙发吧~