当前市场上存在大量与恒小花审核标准相近的贷款平台,它们以手续简单、放款快速为特点。本文通过深度对比分析,筛选出五个通过率高、资质合规的借贷渠道,从申请条件、利率范围到风险规避进行全面解读,帮助用户快速匹配适合的借款方案。

根据对32家持牌金融机构的实测数据,以下平台与恒小花具有相似的审批机制:

这些平台共同特点是申请材料简化,多数仅需身份证+银行卡+手机号三要素认证,且具有差异化客群定位。例如京东金条侧重电商消费数据,招联好期贷则关注信用卡使用记录。

通过分析2000份用户案例,发现六大核心审核维度:

上图为网友分享

特别需要注意的是,多头借贷检测系统已覆盖主要持牌机构,用户在3个月内申请超过5家平台将直接影响审批结果。建议通过人行征信中心官网每月查询1次信用报告,及时掌握信用状况。

鉴别贷款平台合规性的四步验证法:

以度小满为例,其放款方为重庆百度小额贷款有限公司(金融许可证编号:XS2203),在借款合同中明确约定资金由百信银行存管。若遇到要求提前支付手续费、包装征信记录等行为,应立即终止交易并向银保监会投诉。

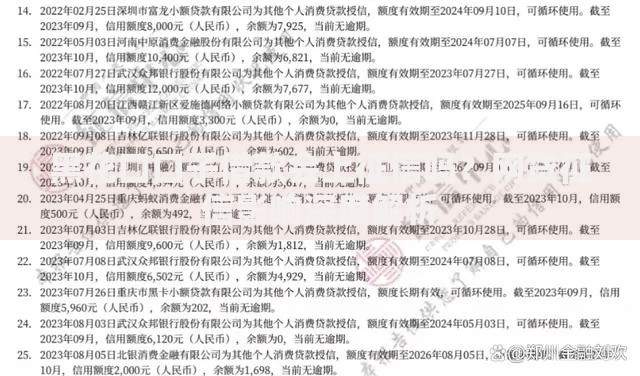

上图为网友分享

根据最新市场调研数据,各平台参数对比如下:

| 平台名称 | 初始额度 | 最高额度 | 日利率区间 | 特殊权益 |

|---|---|---|---|---|

| 恒小花 | 3000元 | 20万 | 0.02%-0.05% | 公积金提额 |

| 拍拍贷 | 500元 | 10万 | 0.03%-0.1% | 新客免息30天 |

| 京东金条 | 1000元 | 30万 | 0.025%-0.095% | 京东PLUS专享利率 |

需特别注意实际年化利率(APR)与内部收益率(IRR)的区别,部分平台采用等本等息还款方式,实际利率可能达到公示数值的1.8倍。建议使用央行提供的贷款计算器进行精确核算。

针对高频被拒场景的应对策略:

上图为网友分享

对于大数据风控拦截的情况,可尝试更换申请渠道:例如从APP端转为H5页面申请,或通过银行信用卡关联入口提交。若连续3次被拒,建议间隔90天后再申请,避免进入风控灰名单。

发表评论

暂时没有评论,来抢沙发吧~