随着互联网金融发展,市场上涌现出各类宣称"不查征信"的网贷产品。本文深度剖析该类贷款的真实运作模式,揭示合法合规的借贷渠道,详解常见平台审核机制,并针对高发风险提出实用防范建议。通过7大核心章节,帮助读者全面认知非征信网贷的本质特征与选择策略。

从金融监管角度而言,正规金融机构发放贷款必须查询央行征信系统。但部分平台通过技术手段实现"非征信审核",主要分为两类模式:

辨别合规非征信网贷需核查三大要素:

例如某持牌消费金融公司,虽然不查询央行征信,但会要求申请人提供6个月以上的社保缴纳记录,并接入百行征信进行交叉验证。

市场现存四类主流产品形态:

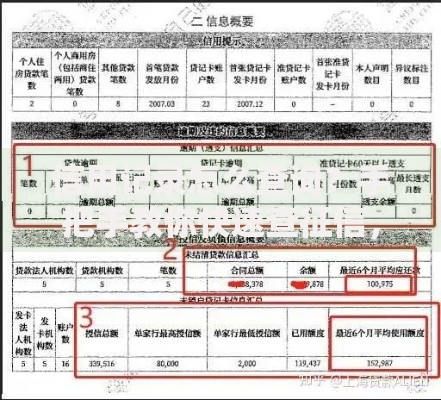

上图为网友分享

| 产品类型 | 额度范围 | 审核方式 | 典型代表 |

|---|---|---|---|

| 消费分期贷 | 500-5万元 | 电商平台行为数据 | 京东白条、花呗 |

| 小额现金贷 | 1000-3万元 | 手机运营商认证 | 招联好期贷 |

需特别注意:部分P2P转型平台采用会员费形式规避监管,要求借款人支付前期费用,此类操作已违反《网络借贷信息中介机构业务活动管理暂行办法》第十一条规定。

实际申请过程中,平台会通过多维数据进行隐形审核:

某平台风控负责人透露:"我们虽不查央行征信,但会要求借款人授权查询社保缴纳基数,月缴存低于3000元的申请会被系统自动拒绝。"

非征信网贷存在多重风险需重点防范:

典型案例显示,某借款人通过非正规平台借款2000元,6个月后滚至1.2万元,催收人员使用"呼死你"软件每天拨打300通电话,严重影响正常生活。

上图为网友分享

通过四步法快速鉴别非法平台:

金融监管部门提示:凡是在放款前收取手续费、保证金的平台,100%涉嫌非法放贷,应立即终止交易并向中国互联网金融协会举报。

建议借款人采取三层防护策略:

遇到纠纷时可向地方金融监督管理局投诉,或通过"中国互联网金融举报信息平台"提交证据材料,有效举报处理率达78.6%。

发表评论

暂时没有评论,来抢沙发吧~