元旦期间金融机构推出"贷款大放水"政策,为借款人提供更低利率、更高额度及快速审批通道。本文深度解析申请条件、渠道对比、利率测算等核心问题,并揭示风险防范要点,帮助用户精准匹配融资方案,避免盲目借贷造成经济损失。

金融机构元旦期间推出的贷款优惠政策主要面向三类人群:信用良好的稳定收入者、有抵押物储备的借款人、特定行业从业人员。具体申请条件包含以下核心要素:

值得注意的是,部分银行推出差异化审核政策,例如对公积金缴存满3年的客户,可放宽负债率至60%。某股份制银行元旦专项贷款数据显示,通过率较日常提升23%,平均审批时效缩短至48小时内。

面对市场上各类"元旦特惠"贷款产品,需重点核查以下五个维度:

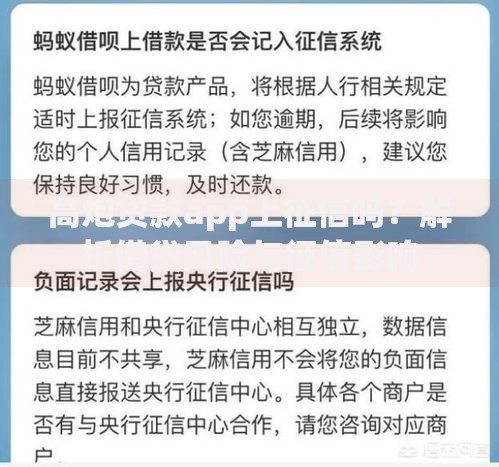

上图为网友分享

以某城商行元旦消费贷为例,其官网明确公示贷款总成本范例:10万元借款分12期,年利率7.2%情况下,总利息仅3958元。而非法平台往往通过服务费、管理费等名目额外收取3-8%费用。

元旦专项贷款的定价模型主要参考LPR基准浮动+信用评级加成+产品类型系数三大要素。当前市场优质客户可获得的利率区间为:

| 产品类型 | 利率区间 | 最高额度 |

|---|---|---|

| 信用消费贷 | 3.6%-7.8% | 50万元 |

| 房产抵押贷 | 3.2%-5.4% | 评估价70% |

| 经营贷 | 3.0%-4.8% | 300万元 |

某国有大行授信系统显示,公务员、医生等优质职业客户可获得基准利率下浮15%的优惠,而小微企业主凭借纳税记录最高可获300万授信。建议借款人通过银行官网利率计算器输入个人资质参数,获取精准预审结果。

元旦贷款申请全流程包含六个关键节点:

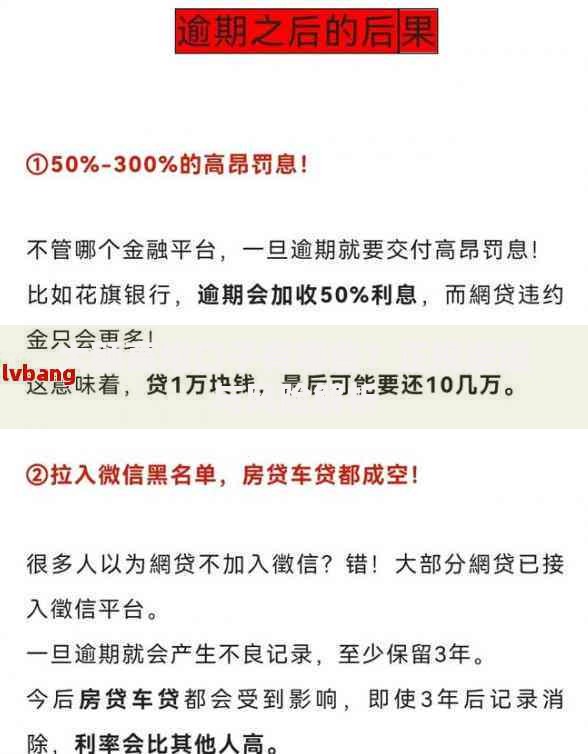

上图为网友分享

某股份制银行元旦贷款流程图显示,信用贷最快可实现30分钟审批、2小时放款,但需借款人提前开通手机银行数字证书。建议避开12月31日-1月2日的高峰时段,选择工作日上午提交申请。

合理使用元旦贷款资金需遵守三个基本原则:

某第三方调研数据显示,元旦贷款资金使用方向中,35%用于生意周转,28%用于教育医疗,19%用于家庭消费。需特别注意,经营贷资金必须提供购销合同等使用凭证,否则银行有权提前收回贷款。建议大额资金使用前咨询专业财务顾问,制定科学的还款计划。

发表评论

暂时没有评论,来抢沙发吧~