随着互联网金融发展,网贷成为解决短期资金需求的常见方式。本文从资质审核、利率对比、平台安全性等维度,深度解析当前容易下款的网贷产品,并总结申请技巧与避坑指南,帮助用户高效匹配适合自身需求的借贷方案。

目录导读

- 如何判断网贷平台是否容易下款?

- 有什么好下款的低息网贷推荐?

- 网贷申请被拒的常见原因有哪些?

- 如何避免陷入高利贷或套路贷陷阱?

- 怎样提升网贷申请通过率?

1. 如何判断网贷平台是否容易下款?

评估网贷口子的下款成功率需关注四大核心指标:

- 平台资质:优先选择持有银保监会颁发的《金融许可证》或完成ICP备案的机构,例如蚂蚁借呗、京东金条等持牌平台。

- 风控模型:采用大数据征信的平台(如360借条、度小满)通常审核效率更高,部分产品支持“无人工干预”自动化审批。

- 用户评价:通过黑猫投诉、聚投诉等平台查看放款时效、隐性收费等真实反馈,警惕“秒批”但要求预付费的诈骗平台。

- 产品适配度:根据信用状况选择对应产品,征信良好者可申请年化利率7%以下的银行系网贷(如招联好期贷),征信瑕疵用户可尝试中邮消费金融等次级客群产品。

以微粒贷为例,该产品基于微信支付分进行额度评估,从申请到放款平均耗时8分钟,且支持随借随还,适合急需小额资金的用户。

上图为网友分享

2. 有什么好下款的低息网贷推荐?

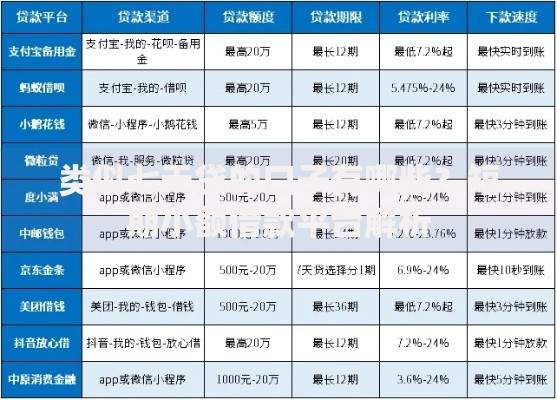

根据2023年第三方测评数据,以下三类平台综合通过率较高:

- 银行系产品:平安普惠(年化利率8.5%-23.9%)、浦发点贷(利率低至4.35%)

- 消费金融平台:马上消费金融(最快2分钟放款)、捷信福贷(支持分期36个月)

- 互联网巨头产品:美团生意贷(商户专属)、抖音月付(消费场景整合)

需注意实际利率计算方式,部分平台采用等本等息模式,实际年化利率可能超过名义利率的1.5倍。以借款1万元分12期为例,若月费率0.8%,实际年化利率达17.72%。

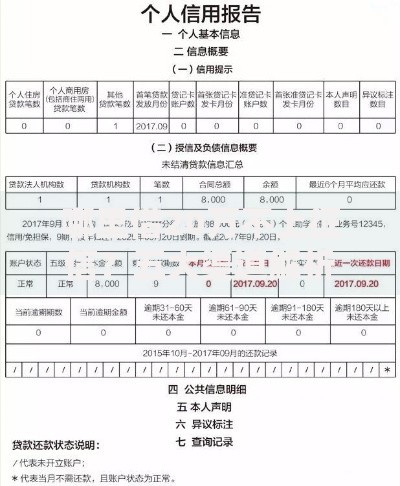

3. 网贷申请被拒的常见原因有哪些?

用户申请失败往往涉及六大风险点:

- 征信查询过多:近半年机构查询次数超过6次可能触发风控

- 负债率超标:信用卡使用率超过80%或网贷未结清超过3笔

- 信息不一致:工作单位、收入证明与大数据匹配偏差超过20%

- 设备环境异常:频繁更换登录设备或使用虚拟定位软件

- 行业限制:娱乐行业、自由职业者等被部分平台列入禁入名单

- 年龄不符:22岁以下或55岁以上申请人通过率下降明显

建议被拒后至少间隔3个月再尝试申请,期间可通过偿还部分债务、增加支付宝芝麻信用分等方式优化资质。

上图为网友分享

4. 如何避免陷入高利贷或套路贷陷阱?

识别非法网贷需掌握三个核心鉴别方法:

- 利率红线:根据最高法院规定,借贷利率超过一年期LPR(3.45%)4倍即属高利贷(当前上限13.8%)

- 收费陷阱:正规平台不得收取贷前费用,凡是以"保证金""刷流水"等名义要求转账的均为诈骗

- 合同条款:仔细核查电子合同中关于提前还款违约金、服务费拆分等细节,部分平台通过"会员费""保险费"变相抬高综合成本

遭遇暴力催收时可保留通话录音、短信截图等证据,通过中国互联网金融协会官网或银行保险消费者投诉热线维权。

5. 怎样提升网贷申请通过率?

优化申请策略需实施五项关键举措:

- 信用管理:保持花呗、京东白条等消费贷产品履约率100%

- 数据完善:在支付宝补充公积金、房产等资质证明

- 额度适配:首次申请金额控制在月收入的2倍以内

- 时段选择:工作日上午10点至下午3点提交申请,匹配银行系统审核高峰

- 渠道组合:同时申请2-3家平台但间隔不少于72小时,避免征信查询过于密集

对于个体工商户等特殊群体,可优先选择微众银行微业贷、网商银行等经营性贷款产品,最高额度100万元且支持按日计息。

上图为网友分享

暂时没有评论,来抢沙发吧~