随着金融需求多样化,"不看征信贷款平台"成为部分用户关注焦点。本文系统梳理该类平台的真实运作模式,解析市场上宣称"不查征信"的贷款渠道类型及其潜在风险,并针对如何识别正规服务、规避资金安全陷阱提供实用建议。通过案例分析与法规对照,帮助读者建立全面的借贷认知框架。

当前市场存在三类主要渠道声称不查征信:

需要特别注意的是,2021年央行《征信业务管理办法》明确规定,所有持牌金融机构必须接入征信系统。真正完全不查征信的贷款平台,极可能存在经营资质问题或违规操作风险。

从法律层面分析,完全规避征信查询的贷款业务存在多重合规隐患:

上图为网友分享

典型案例显示,某平台以"信用白户专属"为宣传点,实则通过爬虫技术非法获取用户通讯录、定位信息等隐私数据,最终被监管部门查处。这揭示完全不进行任何信用审查的贷款服务,极可能涉及非法经营或数据侵权。

消费者可通过以下特征识别高风险平台:

| 风险特征 | 具体表现 |

|---|---|

| 资质缺陷 | 网站无ICP备案、APP未在应用商店上架、工商信息查询异常 |

| 收费异常 | 放款前收取"验资费""保证金",或要求购买指定保险产品 |

| 合同陷阱 | 电子合同未明确约定利率计算方式、违约条款表述模糊 |

2023年国家反诈中心数据显示,贷款类诈骗中82%的受害者在放款前支付过所谓"手续费"。正规金融机构均严格执行"贷款到账前不收取任何费用"的监管规定,这是判断平台合规性的关键标准。

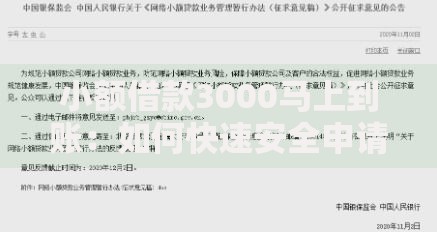

上图为网友分享

征信存在瑕疵的借款人可重点考虑以下合法渠道:

以某股份制银行的"薪享贷"产品为例,允许征信查询次数超标但无当前逾期的客户申请,需提供连续12个月的工资流水,最高可贷30万元。这种产品设计既符合监管要求,又为特定客群提供了融资通道。

选择非征信贷款渠道时,务必注意以下要点:

上图为网友分享

特别需要警惕的是,某些平台声称"贷款不上征信"但实际仍报送逾期记录。根据《征信业管理条例》第15条,借款人逾期信息保存期限为5年,不会因放贷机构是否接入央行征信系统而改变。这意味着任何正规债权债务关系都可能影响个人信用记录。

发表评论

暂时没有评论,来抢沙发吧~