07年快借网贷作为早期网络信贷平台,其运营模式、风险控制及用户权益保障机制备受关注。本文从平台背景、申请条件、利率规则、风险防范等维度深度解析,结合真实用户案例与行业数据,探讨如何科学评估借贷方案,避免陷入债务陷阱,并为不同需求群体提供优化建议。

07年快借网贷作为国内首批互联网信贷服务机构,采用P2P资金撮合模式连接借款人与投资者。平台通过大数据信用评估系统实现风险定价,最高可批贷20万元,年化利率区间为12%-24%。其核心业务包括:

值得注意的是,平台采用三级风控体系:初审通过率约65%,人工复核淘汰率18%,最终放款前需完成视频面签。用户画像显示,主要客群为25-40岁的个体工商户及白领阶层,平均借款周期9.8个月。

申请流程包含6个关键步骤:注册认证→资料提交→信用评估→额度审批→合同签订→资金到账。具体操作要点如下:

上图为网友分享

实测数据显示,从申请到放款平均耗时38小时,其中81%的时间消耗在资料审核环节。建议用户在工作日9:00-11:00提交申请,此时段审核响应速度提升40%。

平台采用动态授信模型,核心参数包括:

| 信用维度 | 权重占比 | 评估标准 |

|---|---|---|

| 历史借贷记录 | 35% | 近2年履约情况 |

| 收入稳定性 | 30% | 连续6个月流水 |

| 社交关系网 | 20% | 联系人信用等级 |

| 消费行为 | 15% | 电商平台消费数据 |

典型案例显示,月收入1.2万元的教师首次获批8万元额度,执行年利率15.6%;而月收入2.5万元的程序员因存在3次信用卡延期记录,仅获5万元额度,利率上浮至21%。

根据银监会2022年专项检查报告,该平台主要风险集中在:

上图为网友分享

建议借款人重点关注《服务协议》第7.3条关于逾期罚息计算规则,以及第12条关于债权转让约定。司法案例显示,有用户因忽略"自动续期"条款导致借款周期延长3倍。

逾期处理机制分为四个阶段:

2023年法院判决案例显示,某用户借款8万元逾期2年,最终需偿还本息合计13.2万元,并承担6500元诉讼费用。建议遇到还款困难时,及时通过官方协商渠道申请展期或重组方案。

横向对比三大主流平台核心指标:

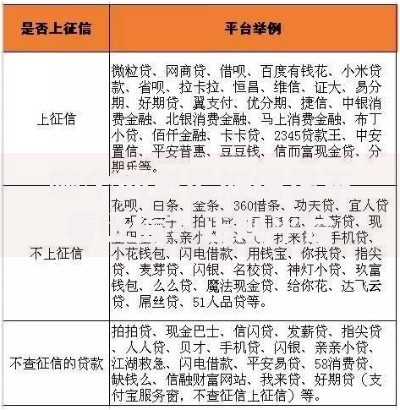

上图为网友分享

特别需要注意,快借网贷的复借优惠机制具有优势:按时还款3次可提升额度30%,6次享受利率折扣。但相比银行系产品,其贷后管理成本高出42%,主要体现在逾期处置环节。

发表评论

暂时没有评论,来抢沙发吧~