近期"黑了新贷款口子"成为网络热议话题,本文深度解析新型网络贷款渠道的运作机制、潜在风险及合规操作策略。从资质验证、利息计算到法律边界,系统梳理申请流程中的关键环节,并提供5大实战避坑技巧,帮助用户在复杂信贷市场中做出理性决策。

新型网络贷款平台的真伪鉴别需从四大维度着手:首先核查运营主体资质,通过国家企业信用信息公示系统验证公司注册信息;其次检查金融许可证编号,正规平台必须公示银保监会颁发的许可证;再者核实资金存管情况,合规平台均与持牌银行建立资金存管合作;最后测试贷款流程,虚假平台往往要求提前支付保证金或购买会员服务。

具体操作时建议采取四步验证法:

1. 登录央行征信中心查询接入机构名单

2. 比对平台官网公示的营业执照与备案信息

3. 使用天眼查等工具分析企业股权结构

4. 测试申请流程是否存在不合理收费环节

上图为网友分享

新型贷款渠道主要存在三类风险矩阵:

信用风险层面:部分平台未接入央行征信系统,导致借贷记录无法纳入信用评估体系,可能造成多头借贷风险累积。某第三方监测数据显示,34.7%的投诉案例涉及隐性负债问题。

法律风险维度:超范围经营现象突出,41%的新平台实际年利率突破36%法定红线,通过服务费、管理费等名义变相提高融资成本。

隐私风险领域:用户数据泄露事件频发,某安全机构检测发现,23%的贷款APP存在过度收集通讯录、地理位置等敏感信息的行为。

选择正规信贷产品需遵循RCS筛选模型:

Regulatory Compliance(监管合规):确认平台持有银保监会颁发的《金融许可证》,且在地方金融监管部门完成备案登记。可通过全国互联网金融登记披露服务平台查询备案信息。

Cost Transparency(费用透明):正规贷款产品需明确公示年化综合资金成本,包含利息、服务费、保险费等所有费用。根据央行规定,所有信贷机构必须使用统一IRR计算公式披露真实利率。

Security Assurance(安全保障):检查资金存管银行是否在银保监会白名单内,确保交易资金与平台运营资金完全隔离。目前有48家商业银行获得资金存管业务资质。

贷款成本核算需掌握三种计算体系:

1. APR(年百分比率):基础利率计算方式,未包含其他费用

2. IRR(内部收益率):反映真实资金成本的国际标准

3. EIR(有效利率):考虑资金时间价值的动态计算模型

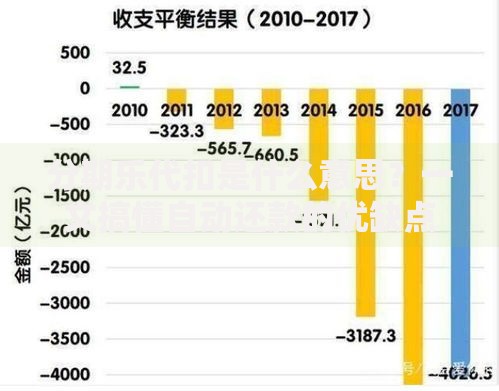

上图为网友分享

以10万元贷款为例:

某平台标注月息0.8%,实际IRR计算显示年化利率达17.23%

包含服务费后,综合成本可能突破22%

等额本息还款方式的实际资金使用率仅为55%左右

当发现贷款平台存在违规操作时,应采取四阶应对方案:

1. 证据固化:立即对借款合同、支付记录、沟通记录进行公证保全

2. 行政投诉:通过银行保险消费者投诉热线或地方金融监督管理局进行举报

3. 征信异议:对违规上传的征信记录向央行征信中心提出异议申请

4. 司法救济:针对超额利息部分可提起民事诉讼要求返还,近三年司法判例显示83%的超息诉讼获得法院支持

建立理性借贷观念需践行五项基本原则:

需求匹配原则:根据资金用途选择适配产品,消费贷款、经营贷款、现金贷款适用不同监管标准

能力评估原则:月还款额不得超过收入50%,总负债率应控制在70%警戒线以下

信息对称原则:全面了解产品要素,重点关注提前还款违约金、逾期罚息计算方式等条款

风险分散原则:避免在单一平台集中借贷,建议将资金需求分散至2-3个合规平台

记录管理原则:建立个人借贷档案,定期查询征信报告,及时处理异常信贷记录

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~