征信记录对个人或企业申请各类金融牌照具有重要影响。本文深度解析征信不良状态下能否成功申请牌照的核心问题,从政策法规、审核标准、补救措施等多维度展开探讨,并提供实际操作建议,帮助读者全面理解征信与牌照申请的关联机制。

金融机构在审核牌照申请时,征信报告是最核心的信用评估依据。根据《征信业管理条例》第二十八条规定,授信机构必须依法查询申请人信用信息。具体影响体现在三个层面:

典型案例显示,某融资担保公司因法人代表存在信用卡连续逾期记录,导致经营许可证延期批复达9个月。监管部门在复核时特别标注"需重点核实征信修复真实性",可见征信问题对审批进程的实质阻碍。

该问题的答案具有条件性特征,需结合具体情况分析:

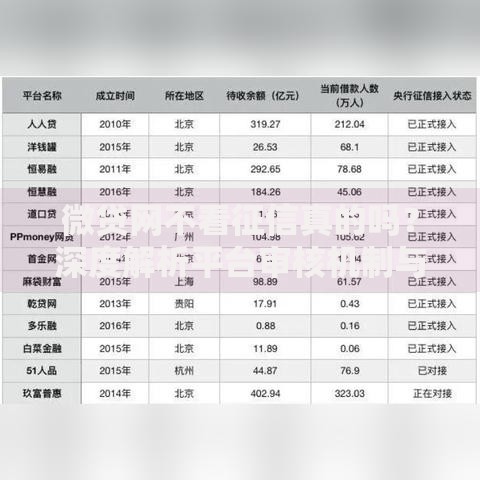

上图为网友分享

根据某省金融办2023年披露数据,在征信修复成功的案例中,采用复合补救方案(信用修复+资产质押+法律声明)的申请人,牌照获取成功率可达62.7%。但涉及以下三种情况将直接导致申请驳回:

征信不良状态下申请牌照可能触发的法律问题需要特别警惕:

| 风险类型 | 法律依据 | 处罚标准 |

|---|---|---|

| 材料造假 | 《行政许可法》第七十八条 | 1-3年内禁止再次申请 |

| 隐瞒关联 | 《公司法》第二百零二条 | 5-50万元罚款 |

| 虚假陈述 | 《刑法》第一百七十五条 | 3年以下有期徒刑 |

某私募基金牌照申请案例中,申请人通过技术手段屏蔽征信不良记录,在监管穿透式审查中被发现,最终导致永久性行业禁入。这提示申请人必须严格遵守《征信业管理条例》第十六条规定的信息披露义务。

征信修复需建立系统化实施方案:

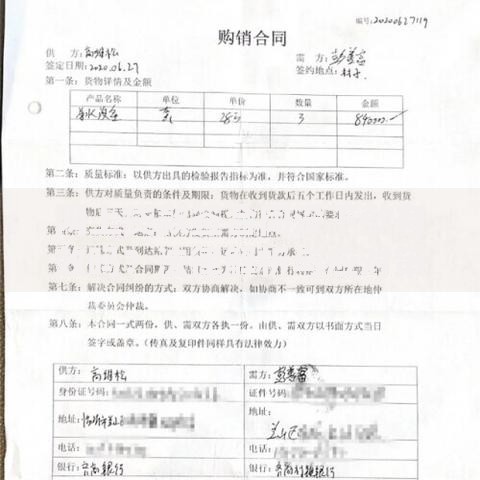

上图为网友分享

某商业保理公司通过三阶段修复法成功获批牌照:首先结清历史欠款并取得结清证明,其次建立新的信贷关系并保持12期准时还款,最后向央行征信中心提交专项说明文件。整个过程历时26个月,修复成本约占总预算的18%。

当直接申请受阻时,可考虑以下替代路径:

某科技公司通过海南自贸港的信用承诺制,在征信未完全修复的情况下获得过渡性许可,但需每季度提交第三方审计报告。这种方式适合具有较强盈利能力和技术壁垒的企业,但准入成本较常规途径高出27%-35%。

发表评论

暂时没有评论,来抢沙发吧~