2025年黑户贷款渠道是否真的存在?本文深入探讨了黑户贷款的定义、合法与非法途径、申请流程、风险防范及未来趋势。针对征信受损群体,解析网贷平台、担保公司等潜在渠道,同时强调法律合规与金融安全,帮助读者在资金需求与风险控制之间找到平衡。

黑户贷款指征信记录存在严重问题或未被传统金融机构接纳的群体获取资金的特殊渠道。2025年随着金融监管政策调整,部分机构开始探索次级信贷市场,但需注意这些渠道普遍存在利率高、额度低、审核严的特点。当前市场上存在三类服务商:持牌消费金融公司推出的征信修复贷、地方性担保公司提供的联保贷款,以及部分互联网平台的信用替代评估系统。值得注意的是,所有声称"无视征信秒批"的广告均涉嫌违规,实际操作中仍需验证还款能力。

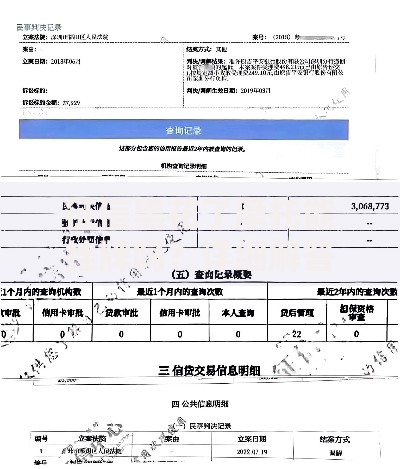

上图为网友分享

2025年较具可行性的黑户贷款途径包括:

1)特定网贷平台:如某消费金融公司推出的"征信改善计划",要求提供6个月以上社保缴纳记录

2)担保公司贷款:需提供房产或车辆作为反担保物,综合费率通常达年化24%-36%

3)民间借贷登记服务中心:在浙江、广东等地试点运营,借贷年利率不得超过LPR4倍

4)数字资产质押贷:部分区块链平台接受数字货币质押,但存在极大价值波动风险

需特别警惕以"包装征信"为名的诈骗,这类服务往往收取高额手续费后失联。

2025年黑户贷款申请需备齐三类证明文件:身份证明(包括电子身份证)、收入证明(6个月银行流水或数字人民币交易记录)、资产证明(包括虚拟资产钱包余额)。部分机构要求补充提供:

通讯运营商出具的12个月通话记录

电商平台消费信用分

第三方支付平台的信用评估报告

申请流程通常需要5-7个工作日,包含大数据风控核查、反欺诈系统筛查、人工电审等环节。重点提醒:任何要求提前支付保证金、验资费的行为均属违规。

黑户贷款主要存在三大风险维度:

1)法律风险:可能涉及高利转贷罪,特别是年利率超过36%的借贷合同不受法律保护

2)诈骗风险:据统计,2024年虚假贷款APP诈骗案中,82%的受害者是征信不良群体

3)隐私泄露风险:非持牌机构收集的身份证扫描件、人脸信息可能被非法转卖

2025年实施的《个人信息保护法》修订案明确规定,借贷机构违规使用生物特征信息将面临500万元以下罚款。建议借款人优先选择接入央行征信系统的机构,虽然审批严格但权益有保障。

上图为网友分享

合规机构必须具备三证一备:营业执照、金融许可证、ICP备案及地方金融监管部门登记。查询方式包括:

1)国家企业信用信息公示系统核查经营范围

2)中国互联网金融协会官网查询会员单位

3)拨打地方金融监督管理局热线核实备案信息

警惕具有以下特征的平台:

要求扫描来源不明的二维码下载APP

贷款到账前需支付"解冻金"

合同条款中存在"阴阳合同"或模糊表述

2025年多地已建立金融黑名单共享平台,借款人可通过官方渠道查询机构违规记录。

根据央行2024年12月发布的《征信业务管理办法》,2025年起实施差异化征信修复机制。符合条件的黑户可通过三种途径改善信用:

1)异议申诉:针对非主观恶意逾期记录,提交证明材料申请修正

2)信用承诺:与金融机构签订还款承诺书,按时履约可逐步修复评分

3)公益修复:参与金融知识教育并通过考核,每年可消除1条非重大逾期记录

值得注意的是,完全修复征信通常需要2年以上的持续守约行为,建议借款人同步建立多元化的信用证明体系,如水电费代缴信用、租赁履约保险等。

发表评论

暂时没有评论,来抢沙发吧~