近年来,市场上涌现出大量宣称"不看负债和征信"的贷款产品,吸引急需资金周转的借款人。这类贷款看似解决了征信不良者的融资难题,但背后往往隐藏高额利息、隐性收费、暴力催收等风险。本文将深入剖析此类贷款的实际运作模式,揭示其潜在法律风险和资金安全隐患,并提供可靠的替代融资方案建议。

所谓"不看负债和征信"的贷款,主要指不查询央行征信报告、不评估借款人还款能力的借贷产品。这类业务通常通过以下三种方式运作:

这些机构通常采用砍头息、服务费等名义变相提高利率,实际年化利率往往超过36%的法定上限。例如某平台借款元,先扣除2000元"手续费",实际到账8000元却需按元本金计息,折算真实利率高达120%。

选择这类贷款可能面临多重风险叠加:

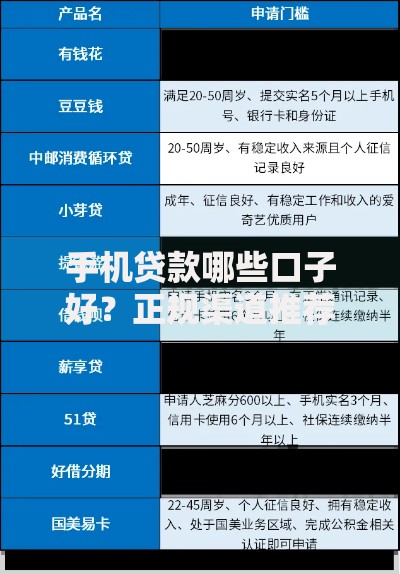

上图为网友分享

更严重的是,部分平台采用"连环贷"模式诱导借款人续贷。典型案例显示,某借款人最初借款2万元,经历6次续贷后总负债达到23万元,其中利息占比超过80%。

根据《民法典》第680条和《民间借贷司法解释》,贷款利息设置需遵守以下红线:

| 利率类型 | 法律效力 |

|---|---|

| 年利率≤15.4% | 完全受法律保护 |

| 15.4%<年利率≤36% | 已支付利息不得追回 |

| 年利率>36% | 超过部分无效 |

但实际操作中,非法平台通过服务费、管理费等名义拆分利息。2023年某地法院判例显示,某平台收取的"综合费用"被认定为变相利息,最终判决借款人只需偿还本金和24%以内的利息。

征信不良者仍可通过以下正规渠道融资:

以某国有银行的"信用重建计划"为例,借款人提供6个月收入流水和社保记录,可获得最高5万元贷款,正常还款后自动提交征信修复申请,成功率可达83%。

识别非法贷款平台的三大核心要素:

根据银保监会披露数据,2023年第一季度查处的非法贷款平台中,87%存在阴阳合同问题,63%的电子合同未接入可信时间戳认证。

面对资金需求时应建立科学的决策流程:

建议建立三级应急资金体系:保留3个月生活费的活期存款,配置6个月支出的货币基金,持有可快速变现的贵金属或国债。当面临突发资金需求时,优先使用应急资金,其次考虑保单质押等低成本融资方式。

发表评论

暂时没有评论,来抢沙发吧~