在互联网贷款需求激增的当下,"不看征信借款5000马上到账的app有吗"成为热门搜索词。本文深度剖析市场上各类贷款平台的运作模式,揭示所谓"免征信"借款的真实面目,分析即时到账的技术逻辑,并给出安全借款的实用建议。通过真实案例解读,帮助借款人识别套路贷陷阱,建立正确的借贷认知体系。

市场上确实存在宣称"不看征信秒下款"的借贷平台,但这些平台主要分为三类:

正规金融机构均需接入央行征信系统,根据《征信业管理条例》规定,任何持牌机构开展信贷业务必须进行征信查询。即时到账功能主要依赖大数据风控系统,但5000元额度仍需基础信用评估。

识别贷款平台真伪需把握四个关键维度:

上图为网友分享

特别注意宣称"百分百通过"的平台,这类平台往往通过伪造审批流程诱导用户缴纳保证金。可通过企业信息查询平台核实注册资金、经营范围等关键信息。

选择非正规借贷渠道可能面临三重风险:

具体案例显示,某借款人通过"免征信"平台借款5000元,实际到账3500元,7天后需偿还5500元,折算年化利率达2086%。更严重的是,借款人通讯录信息被非法获取用于暴力催收。

正规借款渠道可分为三个层级:

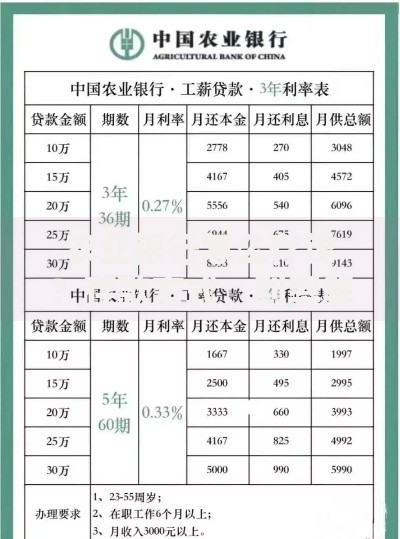

以某股份制银行为例,其推出的"极速贷"产品满足以下条件即可申请:

5000元额度审批通过后,资金通常可在2小时内到账,年利率控制在12%-18%区间。

信用修复可从四个层面着手:

具体操作中,建议优先偿还当前逾期贷款,通过信用卡分期还款建立新的履约记录。某用户通过6个月的信用修复,征信评分从550分提升至680分,成功获得银行信用贷款。

遭遇借贷诈骗需立即采取三步应对措施:

根据《反电信网络诈骗法》,受害人可向银行申请支付冻结。某案例中,受害人在转账后2小时内报警,成功拦截85%的被骗资金。同时需注意,不要私下与诈骗分子协商,避免二次受骗。

发表评论

暂时没有评论,来抢沙发吧~