本文深度解析非征信借款的真实运作机制,揭露合规借贷渠道与高利贷的界限差异,通过6大维度剖析民间借贷、典当融资等特殊场景的征信影响,并提供识别非法网贷的实用技巧。帮助读者在资金周转时既保护征信记录,又避免陷入法律风险。

中国人民银行征信中心建立的金融信用数据库,已收录11.5亿自然人的信用记录。该系统通过采集个人信贷、担保、履约等300余项数据,构建信用评分模型。主要作用包括:

需特别注意,2019年新版征信报告新增了水电费缴纳、行政处罚等非金融信息,征信覆盖范围正在持续扩大。但根据《征信业管理条例》第十五条,民间借贷机构未接入央行系统时,其借贷记录不会自动上报。

根据最高人民法院司法解释,年利率低于15.4%的民间借贷受法律保护。合规渠道包括:

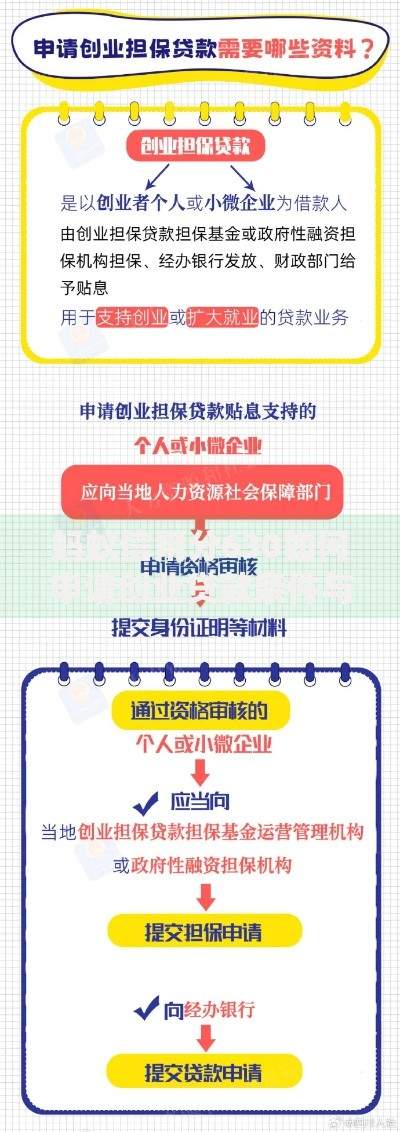

上图为网友分享

值得注意的是,部分持牌机构的小额贷款可能采用抽样上报机制,建议借款前主动确认征信上报规则。典当行单笔借款金额不得超过注册资本的25%,且期限最长6个月。

2023年金融监管总局数据显示,民间借贷纠纷案件中73%涉及变相高利贷。主要风险表现为:

典型案例显示,某借款人通过非征信渠道借款5万元,实际承担的综合年化利率达286%,最终债务滚至32万元。建议保留借款合同、转账记录等全套证据,便于后续维权。

通过"三查三看"原则识别非法机构:

上图为网友分享

技术层面可安装国家反诈中心APP,其内置的贷款类风险检测功能已覆盖95%的违规平台。

即使选择非征信借款渠道,仍需建立三重防护机制:

根据《民法典》第六百七十六条,借款人未按期还款时,出借人有权将违约记录报送征信机构。这意味着民间借贷存在事后补报征信的可能性。建议每半年通过央行征信中心官网免费查询信用报告,及时掌握信用变动。

构建三级资金应急体系更符合长期财务安全:

上图为网友分享

特别提醒,2023年多地试点推广的政务大数据信贷,通过整合社保、纳税等数据,为无征信记录群体提供低息贷款。例如深圳试点的"信易贷"项目,已帮助23万小微企业获得首贷。

发表评论

暂时没有评论,来抢沙发吧~