本文深度解析《刑法》第196条信用卡催收罪的构成要件、司法认定标准及法律后果,通过典型案例揭示非法催收行为的法律边界,并为金融机构和债务人提供风险防范建议。全文涵盖催收行为定性、量刑规则、维权路径等核心内容。

根据《刑法》第196条及相关司法解释,信用卡催收罪特指催收机构或个人在债务追讨过程中,使用暴力、威胁、恐吓等非法手段,且催收的是非法债务或超过法定利息部分债务。本罪构成需同时满足三个要件:一是催收行为具有违法性,二是债务本身存在非法性,三是实施手段达到刑事追责标准。

值得关注的是,2021年3月施行的《刑法修正案(十一)》明确将非法催收纳入刑事规制范畴。根据最高法指导案例,即便对合法债务进行催收,若采用软暴力手段如电话轰炸、恶意曝光个人信息,造成债务人精神失常等严重后果的,同样可能构成本罪。

司法实践中需重点审查三个维度:

上图为网友分享

根据某地法院2023年判决书显示,某催收公司因对债务人单位发送伪造的刑事拘留通知书,导致债务人被单位辞退,最终被认定构成催收罪。

量刑标准依据《关于办理非法放贷刑事案件若干问题的意见》分为三档:

除刑事责任外,还需承担民事赔偿责任。某案例中,催收方因群发侮辱性短信被判赔偿精神损害抚慰金2万元。对于金融机构,可能面临银保监会暂停信用卡业务的行政处罚。

根据《商业银行信用卡业务监督管理办法》,合规催收必须遵守以下规范:

某银行因在催收函中加盖仿制法院公章,被认定构成伪造国家机关印章罪。值得注意的是,即使债务真实存在,采用非法手段催收合法债务仍可能触犯刑法293条寻衅滋事罪。

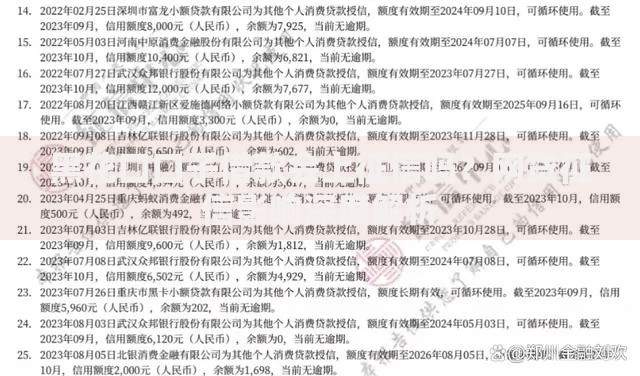

上图为网友分享

建议采取四步维权法:

某案例中,债务人通过公证处对2000余条催收短信进行证据保全,最终促使法院判决催收公司赔偿5万元。

建议建立五重风险防控机制:

某股份制银行通过引入声纹识别技术,使催收投诉率下降63%。同时需注意,外包催收机构的违法行为,金融机构仍需承担连带责任。

发表评论

暂时没有评论,来抢沙发吧~