贷上钱放款是用户获取资金的重要环节,涉及资质审核、利率计算、到账时效等核心问题。本文从申请前准备、放款全流程、审核失败原因、到账时间优化、风险防范五大维度深度解析,结合真实案例与行业数据,帮助用户全面掌握贷上钱放款的核心要点与操作技巧。

完整的贷上钱放款流程包含六个关键步骤:

值得注意的是,不同金融机构的具体流程存在差异。例如商业银行要求线下面签的比例达73%,而互联网金融平台普遍采用全线上化操作。用户需提前确认放款机构的操作模式,准备相应的验证材料。

根据2023年银行业协会数据,贷款申请通过率平均为58.7%,优化成功率需掌握三大策略:

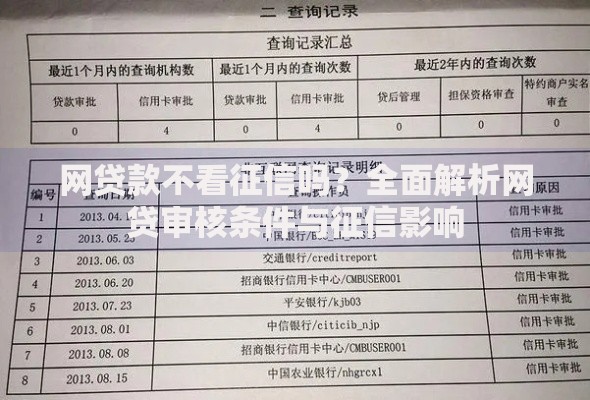

上图为网友分享

某消费金融公司案例显示,补充提供车辆行驶证或房产证明的申请人,获批额度平均提升42%。但需注意抵押物评估需要额外3-5个工作日,可能影响放款时效。

审核失败主要集中在四大类问题,具体比例如下:

| 问题类型 | 占比 | 解决方案 |

|---|---|---|

| 信用记录不良 | 39.2% | 修复征信逾期记录 |

| 收入证明不足 | 27.5% | 补充纳税证明/银行流水 |

| 负债率过高 | 18.7% | 结清小额贷款 |

| 信息真实性存疑 | 14.6% | 重新验证身份信息 |

值得注意的是,多头借贷已成为新型拒贷因素。某征信平台数据显示,1个月内申请超过5家机构的用户,拒贷率高达81.3%。建议用户控制申请频次,必要时可先通过预审系统评估通过概率。

影响放款时效的三大关键因素及优化方案:

实测数据显示,完善收款账户信息(包括支行名称、联行号)能使到账时效提升67%。部分银行对跨行转账设置单笔限额,建议提前确认账户接收能力,大额贷款可申请特殊通道处理。

资金到账后的三大风险防控要点:

根据反诈中心数据,放款后诈骗案件年增幅达120%,常见手段包括伪造还款链接、虚假额度提升等。务必通过官方APP操作资金业务,切勿点击短信中的陌生链接。

发表评论

暂时没有评论,来抢沙发吧~