本文深度解析担保借款的六大正规渠道,从银行产品、持牌机构到特色融资服务,系统梳理不同借款口子的准入条件、利率差异及风险防范要点。通过对比金融机构审核标准、担保方式创新模式,为借款人提供资质提升策略与渠道匹配建议,重点解读征信瑕疵人群如何通过第三方担保实现融资突破。

担保借款的核心条件体系包含三方要素验证机制:首先要求借款人提供有效担保物,包括房产(评估值需覆盖贷款金额120%)、存单(质押率最高90%)、商业保单(现金价值70%可质押)等法定抵质押物。其次需审核担保人资质,企业担保要求注册资本不低于借款金额的30%,个人担保需月收入达月供2倍以上且征信良好。最后重点考察资金用途合规性,消费类贷款需提供购物合同,经营贷款要求提供营业执照及半年流水。

在具体操作层面,不同机构设置差异化准入标准:

商业银行担保贷款呈现三级产品架构:基础产品如抵押经营贷,年利率3.85%起,要求企业成立满2年;升级产品包含组合担保贷,允许"房产+担保人"双重增信,利率可下浮15%;特色产品涉及知识产权质押,需专业评估机构出具价值报告。国有大行与城商行的主要差异体现在:

上图为网友分享

| 银行类型 | 最高额度 | 审批时效 | 特色服务 |

|---|---|---|---|

| 国有银行 | 房产价值80% | 7-15工作日 | 无还本续贷 |

| 股份制银行 | 房产价值120% | 5-7工作日 | 在线评估系统 |

| 城商行 | 房产价值100% | 3-5工作日 | 灵活还款方案 |

持牌消费金融公司和网络小贷构成主要市场参与者,其业务模式呈现三重创新特征:首先开发信用+担保混合模式,允许客户叠加公积金担保;其次建立智能风控系统,实现30分钟电子合同签约;再者推出动态额度管理,根据还款记录最高可提升50%额度。选择时需重点验证:

专业担保机构通过风险共担机制拓宽融资渠道,主要运作模式包括:

实际操作中需注意担保费计算规则,通常为贷款金额的1-3%/年,优质客户可申请费率折扣。部分机构推行担保置换服务,允许借款人在还款过程中将房产抵押置换为存单质押。

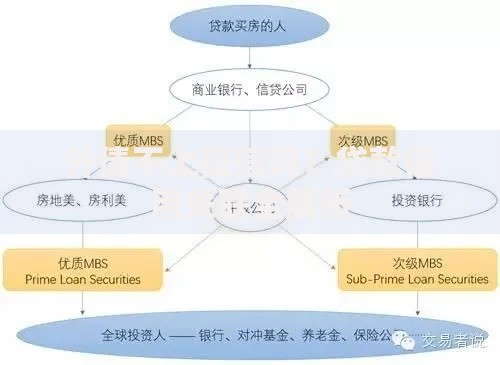

上图为网友分享

针对非标资产的融资解决方案包括:

此类业务需特别注意价值波动风险防控,要求定期重估担保物价值,当贬值超过15%时需追加担保。

风险控制体系构建应着重以下维度:

上图为网友分享

建议借款人每月留存还款金额的20%作为风险准备金,当担保物价值缩水时及时启动补充担保程序,与债权人建立定期沟通机制确保信息对称。

发表评论

暂时没有评论,来抢沙发吧~