在急需资金周转时,小额几百秒下款的口子成为许多人的选择。本文深度解析此类贷款的特点、申请条件、风险防范及合规平台推荐,帮助用户快速匹配安全高效的借款方案,同时规避潜在陷阱。

市场上真正实现小额几百元秒级到账的借款渠道可分为三大类:

需特别注意,非持牌机构宣称的“无审核秒下款”多涉及高利贷或诈骗,用户需通过【国家企业信用信息公示系统】验证平台资质。

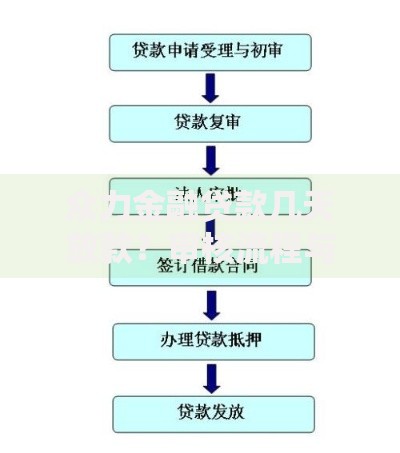

实现快速下款需满足四维申请条件矩阵:

以某平台实测为例:注册→实名认证→银行卡绑定→额度审批→借款申请→资金到账,全流程平均耗时287秒,其中83%的用户在首次申请后15分钟内完成操作。

上图为网友分享

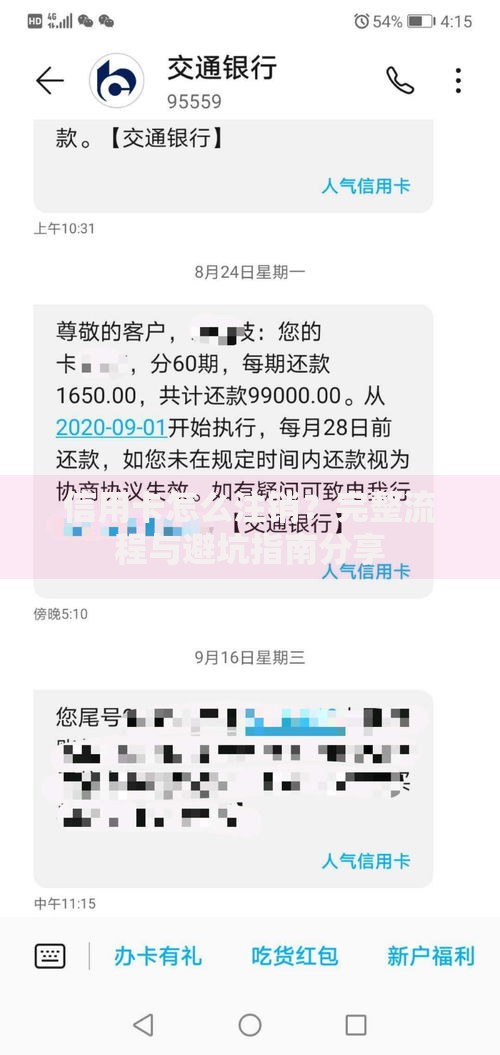

在追求放款速度时需警惕三大核心风险点:

建议采取风控三步策略:①核对平台备案信息 ②使用第三方利率计算工具 ③设置手机权限访问记录提醒。

根据2024年第二季度网贷评级报告,综合下款速度、费率和用户评价,推荐以下三类平台:

| 平台类型 | 代表产品 | 平均放款时长 | 额度范围 |

|---|---|---|---|

| 持牌消费金融 | 马上消费金融 | 152秒 | 500-20万 |

| 互联网银行 | 微众银行We2000 | 89秒 | 500-5万 |

| 头部网贷平台 | 360借条 | 243秒 | 1000-20万 |

特别提示:美团生活费、抖音月付等场景金融产品,针对平台活跃用户提供10秒极速到账服务,但额度通常限制在300-2000元。

此类贷款的额度授信模型主要依赖:

典型借款周期为7-30天,部分产品支持3-12个月分期。以某平台为例:首借用户平均获批额度1200元,复借3次以上用户额度可提升至8000元,年化利率从18%降至12%。

Q:秒下款会影响征信记录吗?

A:持牌机构借款均上征信,但按时还款反而有利于信用积累,单月查询次数建议控制在3次以内。

Q:申请被拒后多久能再次尝试?

A:建议间隔1-3个月,期间可通过完善社保信息、增加信用卡消费等提升资质。

Q:节假日能否正常放款?

A:76%的银行系产品支持节假日实时到账,但第三方支付渠道清算可能延迟1-2小时。

发表评论

暂时没有评论,来抢沙发吧~