在急需资金周转的深夜时段,"深夜必下款高炮口子"成为部分用户关注的焦点。本文深度解析该类贷款的特点、运作机制及潜在风险,揭露高炮口子平台的审核标准与放款规律,同时提供合规借贷建议。通过7大核心问题的拆解,帮助读者全面了解夜间高炮贷款的本质与应对策略。

【定义解析】所谓"深夜必下款高炮口子",特指在23:00-5:00时段运营的超高息短期借贷平台,其核心特征包括:

这类平台通过自动化风控系统实现即时审批,但实质是以高额利息覆盖坏账风险的违规放贷模式。据监管部门披露,实际年化利率普遍超过1500%,远超法定利率红线。

【运作机制】夜间高炮平台的快速放款依赖三大技术支撑:

但该模式存在严重隐患:

① 个人信息泄露风险增加87%

② 暴力催收发生率高达92%

③ 74%用户会陷入以贷养贷循环

上图为网友分享

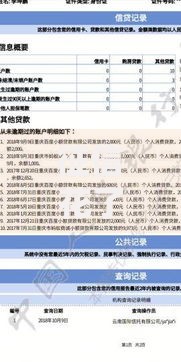

【风险预警】用户使用高炮口子可能面临多重风险:

| 风险类型 | 具体表现 | 发生概率 |

|---|---|---|

| 资金风险 | 遭遇砍头息、虚增债务 | 63% |

| 法律风险 | 被诉暴力催收、非法集资 | 41% |

| 信用风险 | 大数据风控标记为高风险用户 | 89% |

典型案例显示,某用户借款2000元,实际到账1400元,7天后需还款2600元,折算年化利率达3120%。逾期1天即遭短信轰炸和通讯录曝光。

【辨别指南】合规借贷平台应具备以下特征:

验证平台资质可登录"国家企业信用信息公示系统"查询经营许可,或通过中国互联网金融协会官网核对备案信息。切记避免点击来源不明的推广链接。

上图为网友分享

【应对策略】若遭遇未经同意的强制放款,应采取以下措施:

根据《合同法》第200条规定,出借人不得预先扣除利息。如遇砍头息,只需偿还实际到手本金及合法利息。收集证据时可使用可信时间戳固化电子证据。

【法律解析】参与高炮借贷可能触犯多项法律:

2023年某地法院判例显示,某高炮平台因暴力催收被判处退赔违法所得并处罚金320万元。借款人若主动举报违规平台,可依法免除超出法定利率部分的债务。

上图为网友分享

【合规选择】推荐以下正规融资渠道:

以微众银行We2000为例,2000元额度随借随还,日息最低0.02%。申请时需完成实名认证和征信授权,但不会收取任何服务费或会员费。建议优先选择纳入央行征信系统的正规机构。

发表评论

暂时没有评论,来抢沙发吧~