征信报告是个人金融信用的核心凭证,一旦出现不良记录(俗称"征信黑了"),可能直接影响房贷、车贷、信用卡等各类金融业务办理。本文深度解析征信不良的五大实际影响,详解信用修复的有效方法,并揭示金融机构审核信用时的底层逻辑,为维护个人信用提供系统化解决方案。

当征信报告出现连续逾期、呆账等严重不良记录时,首当其冲受影响的是银行信贷业务。以房贷为例,商业银行普遍要求近两年内不能有"连三累六"(连续3个月或累计6次逾期)。某国有银行2023年信贷数据显示,征信报告存在当前逾期的客户,房贷拒批率高达92%。

其次会影响消费金融类产品。包括汽车分期、装修贷等大额信用贷款,多数机构将征信查询次数纳入风控模型。例如某股份制银行规定,最近1个月征信查询超过4次即触发预警机制,查询频次过高会导致系统自动降低信用评分。

准确判断征信状态需掌握三个关键指标:逾期次数、账户状态和查询记录。根据《征信业管理条例》,个人每年可免费查询2次信用报告。若报告中出现以下情况,说明已进入金融机构的"高风险名单":

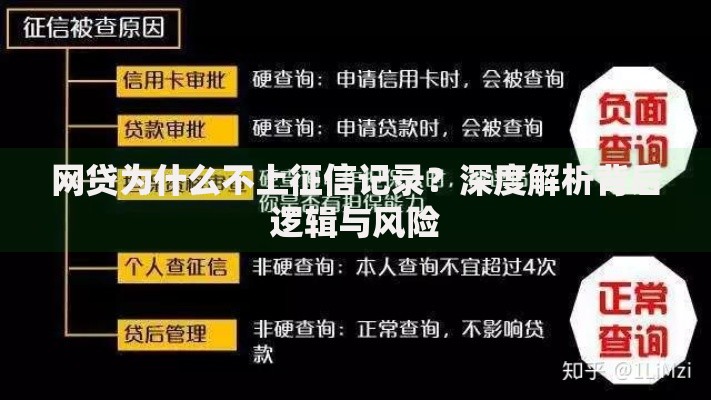

上图为网友分享

某第三方征信平台统计显示,同时满足"当前逾期+查询次数超限"的客户,贷款通过率不足3%。建议每季度定期查看信用报告,重点关注贷记卡明细和贷款明细中的还款状态代码,代码7代表逾期超过180天。

根据央行征信系统规定,不良信用记录自事件终止之日起保留5年。具体分为两种情况:对于已结清的逾期记录,5年后自动消除;尚未处理的欠款则会持续影响信用。以信用卡逾期为例:

| 逾期天数 | 影响程度 | 消除时间 |

|---|---|---|

| ≤30天 | 轻微影响 | 结清后2年 |

| 31-90天 | 中度影响 | 结清后5年 |

| >90天 | 重大影响 | 结清后5年 |

需要注意的是,部分金融机构内部黑名单的保留时间可能更长。例如某城商行对存在骗贷记录的客户实施终身禁入,即使央行征信已更新,仍无法通过该行贷款审批。

修复信用需采取三步走策略:首先处理现存逾期,其次优化信用结构,最后重建信用记录。具体实施要点包括:

某股份制银行案例显示,客户在结清逾期欠款后,通过持续12个月正常使用信用卡并保持零逾期,信用评分提升了87分。建议优先处理金额较大的逾期账户,因为金融机构更关注单笔逾期金额是否超过月收入的3倍。

当传统银行信贷渠道受阻时,可尝试以下替代方案:

某金融科技公司数据显示,使用社保连续缴纳记录作为补充材料,可使贷款通过率提升23%。需要特别提醒的是,切勿轻信所谓"征信修复"广告,根据《刑法》第266条规定,伪造银行流水涉嫌诈骗罪,最高可处十年有期徒刑。

发表评论

暂时没有评论,来抢沙发吧~