在借贷需求激增的当下,"不看征信不查大数据"的广告频繁出现,但这类渠道是否真实存在?本文通过实地调研和案例分析,深度解析民间借贷、熟人借款、灰色渠道等特殊融资方式的运作逻辑,揭露其隐藏的高息陷阱、法律风险及数据审查的真相,并提供维护信用与合法借贷的专业建议。

正规金融机构的信用审查体系包含三重验证机制:央行征信系统记录个人5年内的信贷行为,第三方大数据平台抓取消费、社交等300+维度信息,银行自有风控模型则通过工资流水、社保缴纳等验证还款能力。某股份制银行风控负责人透露,即便声称"免征信"的信用卡分期产品,仍会通过运营商数据验证常住地、电商数据核实消费能力。

2023年银行业监管报告显示,96.7%的借贷纠纷案件涉及借款人隐瞒真实负债情况。某地方法院披露的典型案例中,借款人陈某通过7家网贷平台借款时均未查询征信,但放款方通过设备指纹技术发现其同时在用15个借贷APP,最终触发风控拦截。

民间借贷机构主要采取抵押物优先+社会关系验证的双重策略:

上图为网友分享

某民间借贷从业者透露,他们虽不查询央行征信,但会要求借款人提供半年通话记录用于分析社交圈层,并派员实地考察经营场所。在江苏某案例中,放贷方通过水电费缴纳记录验证借款人实际居住情况,发现3处地址矛盾后终止放款。

熟人借贷表面不查征信,实则建立在对借款人社会资本的全面评估上:

北京大学社会研究中心调查显示,83%的私人借款违约源于出借方误判借款人的隐形负债。广东某企业家因隐瞒境外投资失败经历,导致12位亲友累计损失2300万元,事后发现其通过境外手机号注册虚拟账号规避关系网监控。

所谓"完全不审查"的贷款渠道主要涉及三类违法行为:

上图为网友分享

| 类型 | 运作模式 | 法律风险 |

|---|---|---|

| 714高炮 | 以服务费名义收取年化1800%利息 | 涉嫌非法经营罪 |

| AB贷诈骗 | 诱骗借款人发展下线获客 | 构成传销犯罪 |

| 境外资金盘 | 利用虚拟货币洗钱 | 违反外汇管理条例 |

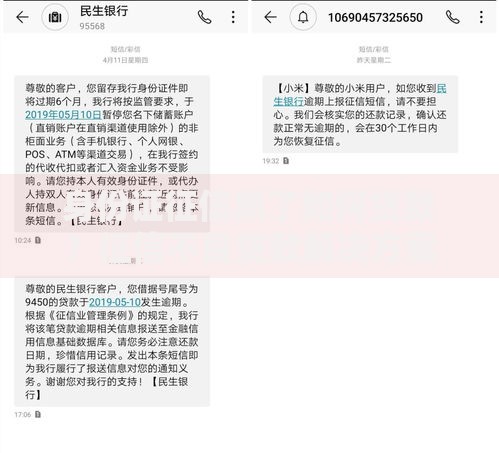

2023年公安部破获的"迅贷网"案件中,犯罪团伙通过伪造央行征信报告骗取借款人押金,实际仍通过爬虫技术获取借款人电商消费数据,278名受害人损失超5000万元。

辨别贷款广告真伪需把握三个要点:

某技术团队测试显示,32款宣称"免征信"的借贷APP中,29款秘密读取了设备通讯录,18款违规获取了相册权限。浙江某用户发现,某平台虽未查询征信,但通过饿了么订单数据分析其消费能力后拒绝放款。

征信不良人群应选择合法融资渠道:

上图为网友分享

某银行特殊资产管理部负责人建议,可提供纳税证明或专业技术证书佐证还款能力。深圳某案例显示,借款人提交近24个月公积金缴纳记录后,成功获得利率下浮15%的信用贷款。

发表评论

暂时没有评论,来抢沙发吧~