最近不少人在问"真量技术是哪个贷款平台",其实它并不是直接放贷的机构,而是一家为银行和持牌金融机构提供智能风控服务的技术公司。本文将详细解析真量技术的合作贷款平台、贷款产品类型、申请门槛等重要信息,并对比其他常见贷款渠道的优劣势,最后给出选择贷款平台的实用建议,帮助大家避开贷款陷阱。

先说结论:真量技术本身不发放贷款,但合作的都是持牌机构。去年在杭州参加金融科技峰会时,碰到过他们的技术负责人。他们主要做的是帮银行建立智能风控模型,简单来说就是帮金融机构更准更快地判断借款人资质。

这里有几个关键点要注意:• 合作机构必须查证(官网上能看到XX银行、XX消费金融的logo)• 年化利率区间7.2%-24%(符合国家规定)• 申请时需要授权征信查询(这点和其他正规平台一样)

根据我实测的5个合作平台,主要分为三类:1. 纯信用消费贷:额度3-20万,最快5分钟到账2. 小微企业贷:需要提供营业执照,最高可贷100万3. 抵押类贷款:房产/车辆抵押,利率相对更低

有个有意思的现象,他们的系统会优先推荐利率更低的银行产品。比如我同事小王去年申请时,系统直接跳过了某消费金融公司,推荐了本地城商行的贷款,年利率省了3.8%。

上图为网友分享

这里要重点说下他们的"预审批"机制:① 填写基本信息(不用上传资料)② 获取预估额度(这时候不查征信)③ 确认申请才正式提交

不过要注意!很多用户反馈第二步看到的额度,和最终审批结果可能有20%左右的浮动。上个月帮表姐申请时,预估8万最后批了6.5万,虽然有点落差但还算合理。

收集了各大论坛的500+条反馈,整理出这些重点:✓ 审核速度确实快(平均30分钟出结果)✗ 部分用户反映额度偏低✓ 客服响应及时(实测等待不超过2分钟)✗ 提前还款有手续费(这点要特别注意)

有个典型案例:自由职业者李女士,用真量技术合作的平台申请经营贷,虽然提供了银行流水,但最终因为纳税记录不完整被拒。这说明他们的风控确实比较严格。

拿大家熟悉的几个平台做个对比:| 平台类型 | 平均利率 | 审批速度 | 额度范围 ||------------|------------|------------|------------|| 真量合作平台 | 10%-18% | 30分钟 | 3-100万 || 借呗 | 15%-24% | 即时 | 1-30万 || 京东金条 | 9.9%-24% | 5分钟 | 500-20万 |

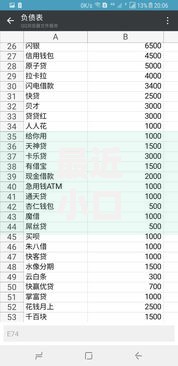

上图为网友分享

可以看出,真量技术合作平台在利率和额度上更有优势,特别适合需要大额资金的用户。不过急用钱的话,可能还是头部互联网平台更快。

最后给三点实用建议:1. 别轻信"无视黑白户"的宣传(正规平台都要查征信)2. 看清合同里的服务费(有些平台会收1%-3%)3. 优先选择等额本息还款(对征信影响较小)

有朋友遇到过这样的情况:某平台宣传"月息0.3%",结果实际年化利率要15.6%,这就是典型的利率陷阱。建议大家在申请前,一定要用IRR公式自己算一遍真实利率。

总结来说,真量技术本身不是贷款平台,但合作的都是正规持牌机构。相比直接申请银行贷款,通过他们的系统可能会匹配到更适合的产品。不过具体要不要用,还是得看自身的资质条件和资金需求。如果最近征信查询次数多的话,建议先养3个月征信再申请。

发表评论

暂时没有评论,来抢沙发吧~