当收到中银消费金融的起诉通知时,借款人往往陷入法律与经济的双重困境。本文深度解析被起诉后的处理流程、判决可能产生的法律后果、有效应诉策略及债务协商技巧,并揭示法院判决后执行阶段的关键要点。通过真实案例与法律条文对照,帮助当事人准确理解诉讼风险,掌握维护自身权益的正确路径。

法院审理消费金融案件时,主要依据《合同法》第196条和《民事诉讼法》相关条款。法官会重点审查三个核心要素:借款合同有效性、违约事实认定以及利息计算合规性。在2021年北京朝阳区法院审理的典型案例中,借款人因未对电子签约存证提出有效异议,最终被认定合同有效。

关键证据链包括:经公证的电子签约记录、资金流水凭证、逾期催告记录。需特别注意,金融机构提供的系统自动生成的《欠款明细表》需经司法鉴定确认其真实性。借款人可主张的抗辩点包括:

完整诉讼流程包含五个阶段:诉前调解(7-15日)→立案审查(5工作日)→证据交换(15日)→开庭审理(1-3次)→判决送达(10日)。根据最高人民法院数据,2022年全国消费金融案件平均审理周期为83天,其中63%的案件在诉前调解阶段达成和解。

上图为网友分享

重点环节注意事项:

专业应诉策略应包含四个维度:

1. 证据收集体系:整理近3年还款凭证、沟通记录、收入证明

2. 法律抗辩要点:主张金融机构未充分履行风险告知义务

3. 债务重组方案:制定可行性分期还款计划

4. 程序救济措施:申请减免诉讼费、主张诉讼时效抗辩

某成功案例中,借款人通过举证证明催收导致抑郁症医疗记录,法院判定金融机构承担30%责任。建议在收到传票后立即:

司法大数据显示,调解成功率受三大因素影响:逾期时间(6个月内达78%)、欠款金额(5万元以下达65%)、还款意愿证明。有效调解方案应包括:

? 减免50%-70%违约金

? 延长还款周期至24-36个月

? 停止计息时间节点约定

调解协议书必须明确四项条款:

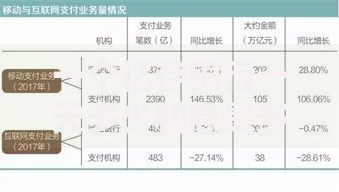

上图为网友分享

根据《民事强制执行法》草案,2023年起执行程序呈现三大变化:

1. 网络查控范围扩展至数字钱包

2. 限制高消费令新增子女就读高收费学校条款

3. 执行异议审查期限缩短至15日

应对执行程序的正确方法:

建立三级风险防控机制:

事前防范:签订合同时明确约定争议解决方式

事中控制:逾期30日内启动债务重组协商

事后补救:被诉后立即申请征信异议

有效预防措施包括:

发表评论

暂时没有评论,来抢沙发吧~