当前网贷市场中,部分用户因征信不良被归为“网黑”,但仍存在一些宣称“无视黑白户”的借款渠道。本文深入分析此类平台的运作模式、申请条件及潜在风险,并提供合法合规的借贷建议,帮助用户理性选择借款途径。

所谓"网黑口子"特指在网络借贷领域,针对征信不良用户提供借款服务的非正规渠道。这些平台通常具备以下特征:无官方备案信息、采用私人转账放款、要求提供通讯录授权、收取高额服务费等。据某第三方监测平台数据显示,2023年新出现的此类平台中,87%存在利率超法定标准的情况。

从运作模式分析,这类平台多采用短期高息滚动放贷模式。常见操作包括:要求借款人先支付"审核费"或"保证金"、通过社交软件完成借贷流程、使用第三方支付工具规避监管等。值得注意的是,部分平台会伪造银行流水或要求绑定空白银行卡,存在明显的诈骗风险。

通过大数据监测发现,当前主要存在三类高风险借款渠道:

上图为网友分享

具体案例分析显示,某伪装成购物返利平台的借款渠道,要求用户先消费后借款,通过虚高商品价格变相收取砍头息。其年化利率经测算达到598%,远超36%的法定红线。此类平台往往利用借款人急于用款的心理,设置复杂的合同条款隐藏真实借款成本。

识别非法借贷平台需掌握四维验证法:

以某被查处的地下钱庄为例,其要求借款人提供支付宝亲密付授权,通过虚构交易记录转移资金。这种新型作案手法已导致数百人遭遇资金盗刷,涉案金额超过2000万元。用户需警惕任何要求开通支付工具特殊权限的借贷行为。

通过某典型案例解析实际借贷成本:借款5000元,约定7天还款5500元。表面看日息仅14元,但用IRR公式计算实际年化利率高达365%。若考虑平台收取的"信息费""服务费"等附加费用,实际成本可能突破500%。

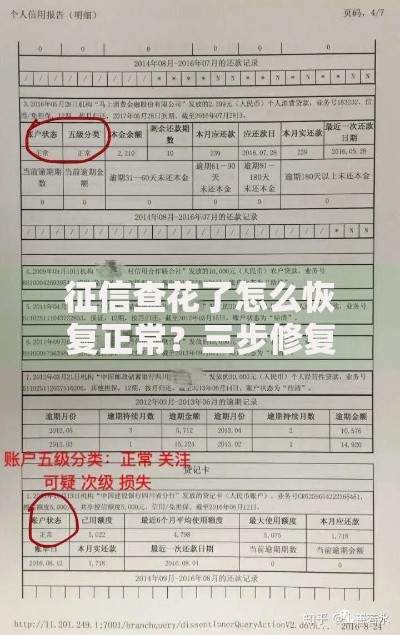

计算模型显示,当借款周期短于30天时,每缩短1天还款周期,实际年化利率将增加约12%。这正是非法平台偏好设置7天、14天借款期限的根本原因。用户可通过央行公布的民间借贷利率司法保护上限(LPR的4倍)作为判断标准,当前应不超过13.6%。

上图为网友分享

非法借贷平台催收呈现三大特征:暴力化、网络化、连坐化。某案件数据显示,85%的借款人遭遇过通讯录轰炸,62%收到PS的淫秽图片威胁,37%被虚假法院传票恐吓。从法律层面分析,借款人需注意:

典型案例中,某借款人因逾期被要求支付10倍本金的"违约金",经法院审理认定只需偿还合法本息。但需注意,若借款时存在伪造资料等行为,可能构成诈骗罪,需承担相应刑事责任。

对于征信不良用户,建议优先尝试以下合法渠道:

以某股份制银行的"信用修复计划"为例,连续6个月正常还款后,可申请提升额度并恢复征信评分。同时建议用户定期查询央行征信报告,及时处理历史逾期记录。对于已陷入非法借贷陷阱的借款人,可向地方金融监督管理局或银保监会派出机构寻求帮助。

发表评论

暂时没有评论,来抢沙发吧~