在急需资金周转时,寻找审核下款快的网贷平台成为关键。本文从平台资质核查、审核流程优化、用户数据验证等维度深度解析,揭秘影响放款速度的9大核心要素,并提供实测有效的平台筛选方法,助您避开网贷陷阱的同时快速获得资金支持。

评估网贷平台审核效率需从多维数据交叉验证入手:首先核查平台运营资质,通过国家企业信用信息公示系统确认营业执照有效期及金融业务许可范围。合规平台通常公示资金存管银行信息,如厦门银行、百信银行等持牌机构。

其次分析用户实际反馈数据,重点收集近三个月内的放款时效评价。真实用户案例显示,优质平台的自动化审核系统可在10分钟内完成初审,人工复核不超过2小时。需警惕宣称"秒批秒到"却要求预存保证金的平台,此类多属诈骗行为。

第一,智能风控系统:头部平台采用机器学习算法处理80%以上审核流程,例如招联金融的"天秤系统"能实时分析2000+风险维度。用户需关注平台是否具备人行征信直连能力,这直接影响信用评估效率。

第二,标准化材料要求:快速放款平台会明确列出四类基础材料:身份证正反面扫描件、本人银行卡、实名手机号验证、基础收入证明。若材料清单超过7项,通常意味着审核流程复杂。

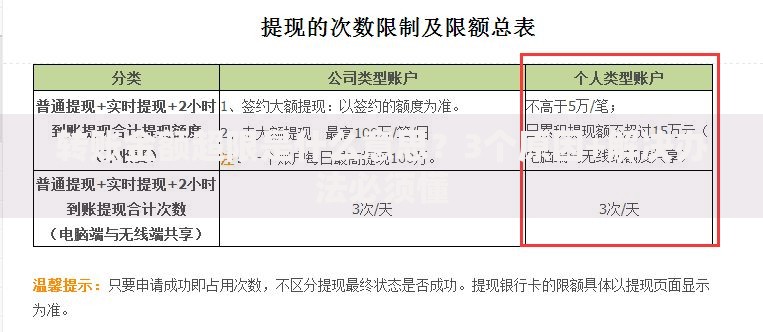

上图为网友分享

第三,资金储备充足:查看平台实缴资本与日均放款笔数的比值,优质机构该指标应小于1:50。可通过企业年报查询资金流动性,避免选择资金链紧张的机构。

优化申请材料可提升30%以上的审核速度:

1. 身份证拍摄规范:使用白底环境,四角完整无遮挡,文件大小控制在500KB以内

2. 银行流水优化:重点标出工资入账记录,删除大额非常规收支

3. 工作证明技巧:注明固定薪资结构和发放方式,加盖公司电子章

4. 信用报告处理:提前修复小额逾期记录,保持最近3个月零查询

实测数据显示,完整规范的申请材料可使机器审核通过率提升至78%,较随意提交提高42个百分点。

当平台出现以下情况时需高度警惕:

? 要求支付审核服务费(合规平台仅在放款后收取利息)

? 客服使用个人社交账号沟通

? 贷款合同未明确标注年化利率

? APP安装包未在主流应用市场上架

? 宣传中出现"无视黑白户"等违规承诺

上图为网友分享

2023年银保监专项检查发现,23.7%的投诉案件涉及虚假放款速度宣传,主要特征包括模糊化处理审核流程和夸大技术能力。

第一步:资质核验

通过国家互联网金融安全技术专家委员会官网,核查平台备案编码是否有效,重点查看ICP许可证和等保三级认证。

第二步:利率比对

将平台公示利率与同期LPR利率4倍(当前为15.4%)对比,超出部分属于违规高利贷。

第三步:技术验证

测试平台人脸识别响应速度,优质系统能在3秒内完成活体检测。查询平台专利信息,重点关注意图识别、反欺诈等技术创新。

上图为网友分享

第四步:资金追踪

要求查看资金存管协议,确认每笔交易都通过银行账户划转。优先选择与网商银行、新网银行等合作的正规平台。

成功借款后需立即完成三项操作:

1. 保存电子借款合同并核对关键条款

2. 设置自动还款提醒避免逾期

3. 在央行征信中心查询信用报告更新情况

特别注意提前还款规则,部分平台对6个月内提前还款收取2%-5%的违约金。建议保留至少3期还款记录以优化信用评分,避免频繁借贷影响后续审批。

发表评论

暂时没有评论,来抢沙发吧~