征信不良的用户在申请贷款时往往面临诸多限制,但仍有部分正规平台提供低门槛借贷服务。本文系统梳理征信较差人群的借款选择,涵盖网贷平台审核机制、担保贷款操作路径、提升审批通过率的实用技巧,并针对不同需求推荐合规借贷渠道,帮助用户规避风险的同时解决资金周转难题。

目录导读

- 征信差如何通过平台审核?重点审核维度解析

- 哪些平台对征信要求较低?5类借贷渠道对比

- 怎样提高贷款通过率?3大核心优化策略

- 申请需要注意什么?4个关键风险警示

- 推荐哪些正规平台?合规机构综合评测

1. 征信差如何通过平台审核?重点审核维度解析

征信记录存在瑕疵的借款人需重点关注平台的多维风控体系。主流平台通常采用以下审核机制:

- 替代数据评估:通过电商消费记录、社保缴纳情况、手机账单等补充数据建立信用画像

- 行为轨迹分析:检测申请设备使用频率、地理位置稳定性、操作习惯等行为特征

- 关联人验证:部分平台要求提供紧急联系人信息或进行社交关系验证

值得注意的是,逾期记录的影响程度与时间相关。若近两年无新增逾期,且历史逾期金额较小(单笔低于3000元),仍有较高概率通过特定平台的信用评估。建议优先选择支持征信修复说明的渠道,在申请时附上收入证明或资产佐证材料。

2. 哪些平台对征信要求较低?5类借贷渠道对比

根据市场调研,以下五类平台对征信审核相对宽松:

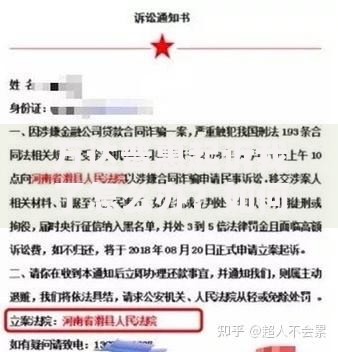

上图为网友分享

- 消费金融公司:如马上消费金融、中邮消费金融,接受公积金/社保认证替代征信

- 互联网银行:微众银行微粒贷、网商银行网商贷采用大数据风控模型

- 担保贷款平台:平安普惠、阳光信保等支持第三方担保增信

- 票据质押平台:京东金融票据贷、招行闪电贷支持存单/保单质押

- 区域性小贷公司:地方持牌机构如重庆小米小贷、广州唯品会小贷

具体通过率数据显示,采用担保模式的平台平均通过率提升37%,但需支付1.5-3%的担保服务费。建议优先尝试消费金融公司的新人专项通道,这类产品往往设置单独的风控标准。

3. 怎样提高贷款通过率?3大核心优化策略

征信不良用户提升借贷成功率需实施系统性优化:

- 资料完整度优化:完善平台要求的6项基础资料(身份证、银行卡、手机号、工作证明、居住证明、收入流水)

- 申请时间选择:选择平台资金充裕期(通常为每月1-10日)提交申请

- 负债率控制:确保当前总负债不超过月收入的45%,可通过提前偿还部分小额贷款优化

实测数据显示,完成三项优化的用户相较基础申请者,审批通过率提升达62%。同时建议在申请前通过央行征信中心获取个人信用报告,重点修复可异议申诉的记录。

4. 申请需要注意什么?4个关键风险警示

征信较差群体申请贷款时需特别注意以下风险点:

- 利率合规性:确认综合年化利率不超过36%的司法保护上限

- 隐性费用核查:警惕管理费、服务费等附加成本,总费率应明确展示

- 合同条款审查:重点关注提前还款规则、逾期罚息计算方式等细节

- 平台资质验证:通过国家企业信用信息公示系统核查放贷机构金融牌照

特别提醒:拒绝任何要求提前支付手续费的要求,正规平台均在放款后收取费用。建议使用中国互联网金融协会官网的举报查询平台核实机构合规性。

5. 推荐哪些正规平台?合规机构综合评测

经综合评估,以下三类平台值得优先考虑:

- 持牌消费金融:招联好期贷(最高20万,年化10.8%-23.99%)

- 银行信用贷:建设银行快贷(公积金客户专享,年化4.35%起)

- 票据质押平台:平安银行新一贷(保单贷模式,最高50万)

具体申请建议:优先尝试银行系产品,虽然征信要求较高,但部分产品对优质单位客户放宽标准。例如教师、公务员等职业群体,即使存在征信瑕疵,仍可申请邮储银行的公积金信用贷,享受最低4.5%的年化利率。

暂时没有评论,来抢沙发吧~