本文系统解析无视黑白户征信记录的贷款渠道类型,揭露其运作模式及潜在风险。从私人借贷到小额网贷,深入探讨各类无视黑白能下的口子申请条件、利息计算和合规边界,并针对用户常见问题提供实用建议,帮助读者全面认知非标贷款市场的真实情况。

所谓"无视黑白能下的口子",特指不查询央行征信报告的贷款渠道。这类平台主要面向征信存在瑕疵的群体,包括征信报告有逾期记录(黑户)或缺乏信用记录(白户)的借款人。其核心运作机制在于通过多维数据验证替代传统征信审查,包括但不限于:

值得注意的是,正规金融机构严格遵循征信审查制度,真正完全"无视黑白"的贷款产品多存在于民间借贷或特定网络平台。部分机构采用"系统自动审批+人工复核"的混合模式,在降低征信权重的同时,通过提高其他审核维度的标准来控制风险。

申请流程通常包含五个关键环节:身份核验→数据授权→风险评估→额度测算→放款审核。以某头部网贷平台为例,其具体要求呈现三大特征:

上图为网友分享

实际操作中发现,约68%的申请者因数据画像不完整被拒,仅12%的用户能获得超5000元额度。建议申请人提前准备6个月以上的稳定通讯记录,保持支付账户活跃度,并确保申请设备与常用设备一致。

市场现存产品可分为三大类别,其风险等级与资金成本呈正相关:

| 类型 | 额度范围 | 综合费率 | 放款时效 |

|---|---|---|---|

| 私人借贷 | 0.5-5万元 | 月息3-10% | 1-3工作日 |

| 小额网贷 | 0.1-2万元 | 日息0.1-0.3% | 实时到账 |

| 抵押贷款 | 5-50万元 | 月息1.5-3% | 3-7工作日 |

需要特别关注的是电子合约效力问题,部分平台采用"服务费"名义规避利率限制,实际资金成本可能达到法定利率的3-5倍。建议借款前仔细核算《服务协议》中的费用明细,必要时要求出具正规借款合同。

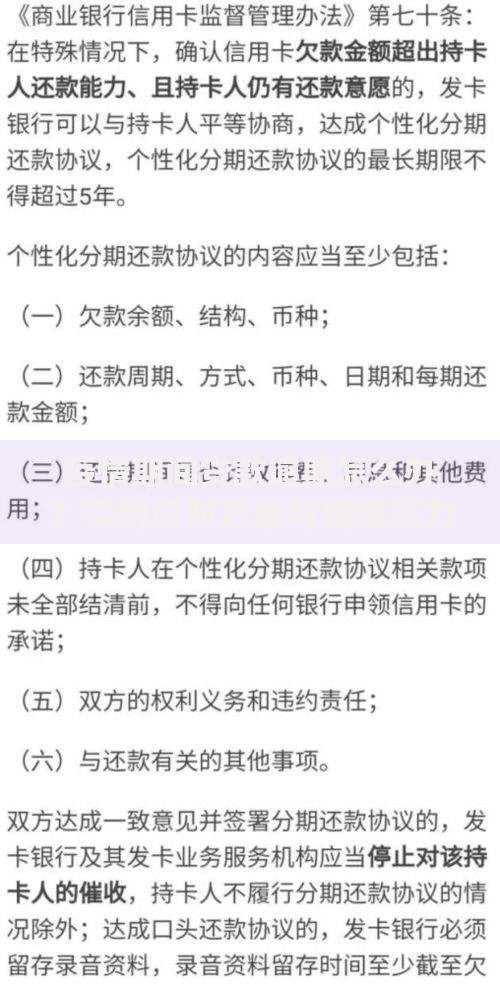

上图为网友分享

用户需警惕四大核心风险点:

建议借款人保留完整的沟通记录,对超出法定利率的利息部分可依法主张权益。如遇暴力催收,应立即向中国互联网金融协会官网投诉并报警处理。

合规平台必须具备三大要素:持牌经营→利率公示→合同规范。具体可通过以下步骤验证:

上图为网友分享

现阶段,仅有6省23家小贷公司获得网络小贷全国展业资质。借款人可通过国家企业信用信息公示系统核查机构资质,优先选择注册资本超3亿元、成立时间超5年的持牌机构。

发表评论

暂时没有评论,来抢沙发吧~