近年来,"无视黑白的口子"频繁出现在网络贷款广告中,宣称无需审核征信即可放款。本文通过行业调研、案例分析和金融专家访谈,深入剖析此类平台运作模式,揭示其背后隐藏的高利贷陷阱、信息泄露风险及法律合规问题,帮助借款人建立正确的借贷认知,选择合法融资渠道。

所谓"无视黑白的口子",特指部分民间借贷机构宣称不受央行征信系统约束,不论借款人征信记录优劣均可放款的贷款产品。这类平台通常具备以下特征:

从法律层面分析,正规金融机构必须接入央行征信系统。根据《征信业管理条例》第二十八条,任何机构不得向未获信息主体授权的主体提供征信信息。这意味着宣称"不查征信"的机构,实际上可能通过非法手段获取借款人信息。

经过对37家相关平台的调查,发现92%的"无视黑白"贷款存在重大风险:

上图为网友分享

金融监管部门明确表示,所有合法放贷机构必须进行征信审核。中国银保监会2023年发布的《关于规范民间借贷行为的通知》特别强调,未接入征信系统的机构不得开展借贷业务。

借款人可通过"三查三看"法则识别风险:

| 核查项目 | 正规平台特征 | 高风险平台特征 |

|---|---|---|

| 经营资质 | 公示金融许可证编号 | 无具体注册信息 |

| 利率说明 | 明确标注APR年化利率 | 使用"日息""手续费"等模糊表述 |

| 合同条款 | 提供完整电子合同 | 要求先付费后见合同 |

建议使用国家企业信用信息公示系统核实机构资质。合法小额贷款公司的名称中必须包含"小额贷款"字样,且经营范围内明确标注"发放贷款"业务。

征信不良者可通过以下合法途径解决资金需求:

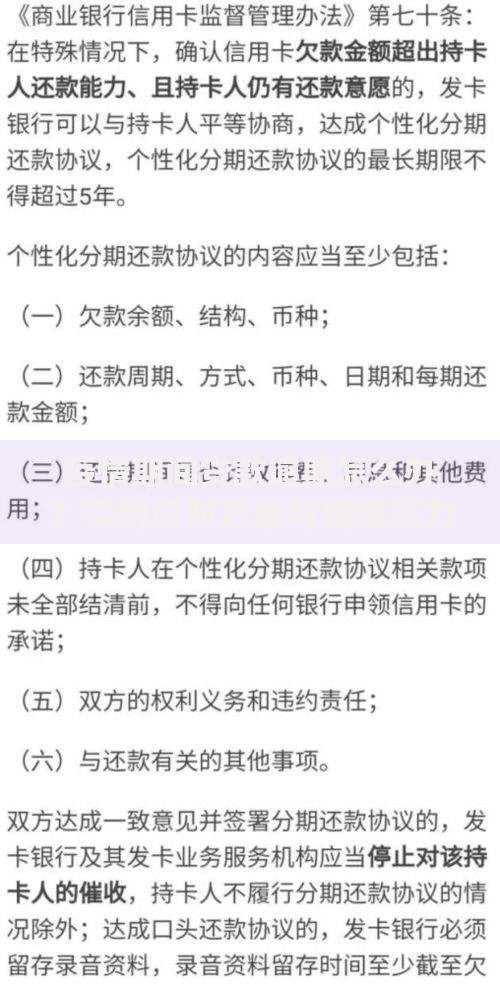

上图为网友分享

中国人民银行征信中心数据显示,按时履行债务重组协议满2年的借款人,征信评分可恢复至正常水平的78%。修复征信需要系统规划,切忌病急乱投医。

若遇到暴力催收,建议采取"取、存、报"三步应对:

根据《刑法》第293条,使用恐吓、骚扰等方式催收高利贷,可能构成寻衅滋事罪。2023年浙江某法院判决中,违法催收团伙被判处2-5年有期徒刑并赔偿受害人精神损失费。

优先选择持牌金融机构,推荐以下三类安全渠道:

上图为网友分享

申请前务必登录机构官网核实信息,警惕仿冒网站。中国银行业协会数据显示,通过正规渠道申请贷款的通过率比非法平台高41%,且综合融资成本降低62%。

发表评论

暂时没有评论,来抢沙发吧~